Yelpはコロナによる景気再開で最も恩恵を受ける銘柄ですね。20年に都市封鎖で赤字に転落するも、19年度の営業利益率は36%と高いです。経済再開により回復が期待されていますね。21年4Qの売上前年比は+17%、22年1Qは+19%と弱いです。

- 「食べログに近いサービスで、米国経済再開の恩恵を受ける…」

- 「コロナ以前の株価に戻すも、最高値より61%も割安だ…」

- 「コロナ以前の営業利益率は36%、優良ビジネスに違いない…」

Yelpは、情報サイトやクチコミを提供する米国企業です。「食べログ」に近いサービスだが、フィットネスやエステ、病院などあらゆるローカルビジネスに参入しています。20年2Qまでの累計レビューは2.14億件、月間平均ユーザーは2800万人です。

個人的には、Yelpは投資したい銘柄ではありません。

なぜならば、長期的にはGoogleやFacebookなどのハイテク企業と競合するからです。Yelpはローカルビジネスに関する様々な企業やシステムを買収しています。例えば、レストラン予約サイト、席のリアルタイム管理、配達など垂直的にも展開してます。

しかしながら、事業を広げるほど競合は増えますね。

グーグルもローカルサービスには積極的で、レビューやマップなど被る領域が増えています。21年時点ではYelpが優勢だが、長期ではどこまで競争力があるか分かりません。22年5月の予想PERは14倍と割安だが、投資したい銘柄ではありません。

- Yelpの4半期決算(22年1-3月)は?

- Yelpの過去10年間の売上高や営業利益は?

- 営業利益率は36%だが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

イェルプ(YELP)の四半期決算は?

イェルプ(YELP) の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:2.69億ドル(前年比+22%)

- 営業利益:0.21億ドル(+132%)

- 純利益:0.18億ドル(前年度0.01億ドル)

- 1株当たり利益:0.23ドル(前年度−0.01ドル)

21年4Q決算(21年12月31日)

- 売上高:2.734億ドル(前年比+17%)◯

- 営業利益:0.195億ドル(+35%)

- 純利益:0.231億ドル(+10%)

- 1株当たり利益:0.30ドル(+11%)○

22年1Q決算(22年3月31日)

- 売上高:2.766億ドル(前年比+19%)◯

- 営業利益:−0.044億ドル(前年度−0.086億ドル)

- 純利益:−0.009億ドル(前年度−0.057億ドル)

- 1株当たり利益:−0.01ドル(前年度−0.08ドル)○

1Qの売上高は前年比+19%で2.766億ドル、営業利益は−0.044億ドルでした。21年3Qや4Qと比較すると、22年1Qの売上は加速しています。ただし、営業利益率は−1.5%と赤字です。

Yelpはコロナで業績が悪化した企業のひとつです。しかし、経済再開が進むにつれて、業績は回復していますね。Yelpのローカルサービスは、人々が外出することを想定して作られています。

22年の売上予想は、前年比+13.6%としています。

「今年の私たちの力強いスタートは、私たちの長期戦略の継続的な実行と、Yelpの広告製品に対する強い需要によって推進されました」と、Yelpの共同創設者兼最高経営責任者であるジェレミー・ストッペルマンは述べています。 「第1四半期の結果は、広告主に提供している価値を反映しており、Yelpに広告を掲載した事業所の数と、各事業所がプラットフォームに費やした平均金額の両方が前年比で増加しています。幅広い広告モデルの強みにより、年間の計画を実行し、長期的に株主価値を高めることができると確信しています。」

「最も効率的なチャネル、セルフサービス、マルチロケーションの成長に牽引されて、第1四半期の純売上高は四半期ごとに最高に達し、前年比で19%増加しました」とYelpの最高財務責任者であるDavidSchwarzbachは述べています。 「これらの好業績に満足しており、現在、純売上高は通年の事業見通し範囲の上限に近づくと予想しています。製品開発やマーケティングなど、収益性の高い成長を促進すると思われる分野への投資を引き続き優先する予定です。」

22年2Q決算(22年6月…)

22年2Q決算は、8月6日に公開予定です。

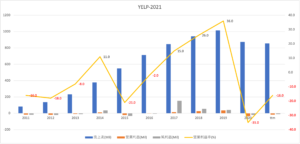

では、売上高や営業利益の10年間の推移はどうでしょうか?

イェルプ(YELP)の損益計算書は?

Yelpは12年に24ドルで上場しました。14年に最高値97ドルを付けるも、その後は一貫して下落トレンドにありますね。20年3月は18ドルに急落し、22年5月は33ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上も利益も19年までは順調に伸びています。しかしながら、コロナで業績が悪化していますね。19年に36%だった営業利益率は、20年には−35%まで急落しています。

ただし、米国内の景気は急速に回復し、21年は持ち直す可能性が高いですね。

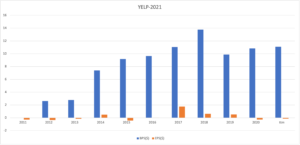

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも方向性がなく推移しています。直近では、コロナの影響でEPSは赤字に転落してます。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に推移しています。ローカルサービスと消費者にアプリを提供するYelpは、設備投資が少ない優良ビジネスだと言えます。ただし、今後はGoogleやFacebookなどと競合する可能性が高いです。

では、私たちはどのように投資判断すれば良いのでしょうか?

イェルプ(YELP)の注目ポイントは?

イェルプ(YELP)に投資する上で注目すべきポイントを紹介します。Yelpは、情報サイトやクチコミなど、あらゆるローカルビジネスを支援する企業です。食べログのイメージが強いが、フィットネスやエステ、病院などジャンルは多岐に渡ります。

注目1:ローカルビジネスを取り込む口コミサイト?

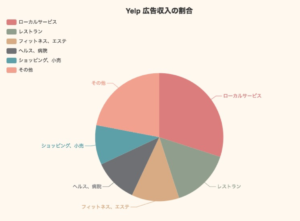

2017年展の広告収入の割合です。

Yelpはレストランに強く、「食べログ」のイメージが強いです。しかしながら、レストランだけではなく、フィットネス、エステ、病院、ショッピングなど手広いです。業種に関わらず、あらゆるローカルサービス全般に参入していると言えますね。

Yelpは買収にも積極的で、相乗効果が高い企業やシステムを買収してます。例えば、レストランのオンライン予約や席をリアルタイムで管理するサービス、モバイルのユーザー体験やWebマーケティング、それから出前など垂直的に展開しています。

ただし、サービスを広げるほど競合は増えます。グーグルもローカルビジネスに積極的で、重なるサービスは多いですね。

では、現時点ではYelpはどのような立ち位置にいるでしょうか?

注目2:モバイルリーチが36%を占めるトップ企業?

参考:モバイルリーチ比較

米国のモバイルリーチのトップ企業です。Yelpは米国のモバイルで最もリーチ力があるアプリとして知られていますね。競合には割引クーポンのグルーポン(GRPN)や旅行サイトのトリップアドバイザーがありますね。

Yelpの有料広告出稿アカウント数は16万、20年2Qまでの累計レビューは2.14億件、月間平均ユーザーは2800万人です。

では、Yelpの事業別の売上高はどうなっているでしょうか?

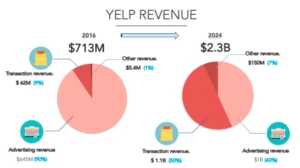

注目3:16年は広告収入の売上高が9割を占める?

Yelpの16年の事業別売上高と24年の予想です。

Yelpは収入の90%を広告収入から得ています。しかしながら、将来的にはトランザクション収入(サービスの手数料)を増やす計画を立てていますね。24年には広告収入が43%、トランザクション収入が50%を占めます。

また、24年の売上高は3.2倍の230億ドルと予想しています。ただし、GoogleやFacebookなどローカルビジネスに進出する企業は多く、競争は激化しますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:イェルプ(YELP)の四半期決算は?

- 12年に上場した、クチコミやレビューを提供する米国企業

- 食べログに近いが、あらゆるローカルサービスに参入してる

- 累計レビューは2.14億件、月間平均ユーザーは2800万人

- 積極的な買収で垂直統合してるが、グーグルなど競合も増える

- 19年に36%だった営業利益率は、20年に−35%に急落

- 20年の都市封鎖で影響を受けるも、21年は経済回復で期待

個人的には、Yelpは投資したい銘柄ではありません。

なぜならば、長期的にはGoogleやFacebookなどのハイテク企業と競合するからです。Yelpはローカルビジネスに関する様々な企業やシステムを買収しています。例えば、レストラン予約サイト、席のリアルタイム管理、配達など垂直的にも展開してます。

しかしながら、事業を広げるほど競合は増えますね。

グーグルもローカルサービスには積極的で、レビューやマップなど被る領域が増えています。21年時点ではYelpが優勢だが、長期ではどこまで競争力があるか分かりません。22年2月の予想PERは17倍と割高ではないが、積極的に投資したい銘柄ではありません。

ローカルビジネスに特化したYelpは、グーグルなどの大手ハイテク企業よりも優勢です。しかし、長期的には資金力があるハイテクが勝つと思います。なぜならば、日本でも食べログなどの評価サイトも強いが、地図なども統合したグーグルを使う機会が増えているからです。