エクスワンは3Dプリンター銘柄で、21年1月に株価が6倍に高騰しましたね。3Dプリンターブームは過去にも訪れており、13年にも株価は高騰しています。20年4Qは販売台数が過去最高を記録したが、経済再開する21年も業績は上向くのでしょうか?

- 「21年1月に、2ヶ月間で株価が6倍に高騰した…」

- 「13年にも3Dプリンターブームで、株価は高騰している…」

- 「20年4Qの販売台数は過去最高、21年は加速するのか…」

エクスワンは、金属用3Dプリンターを製造する米国企業です。3Dプリンターだけではなく、消耗品や交換部品も提供しています。ARKのプリントETFで最も高いシェアを持ち、将来的には成長が期待されている銘柄ですね。

しかしながら、個人的にはエクスワンは投資したい銘柄でないです。

なぜならば、緩やかに売上は増えてるが、利益率を改善できてないからです。営業利益と営業CFは毎年大幅な赤字で、20年の営業利益率は−25%と低いです。利益が改善できない理由は、3Dプリンターは競合が多く過当競争に陥っているからですね。

ただし、将来的には3Dプリンターについては楽観視しています。

20年は製造業がコロナで打撃を受けた事で、大きく減速しています。しかし、20年4Qの販売台数は上向き、過去最高水準を記録しています。競合企業が多いこと、利益が出ない課題があるが、長期的には成長が期待できる分野ですね。

- エクスワンの4半期決算(2020年9-12月)は?

- エクスワンの過去10年間の売上高や営業利益は?

- 20年4Qの販売台数は過去最高だが、好調を維持できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

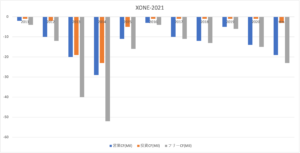

エクスワン(XONE)の四半期決算は?

エクスワン(XONE)の四半期決算を紹介します。

20年4Q決算(20年12月31日)

- 売上高:1737万ドル(前年比−1%)

- 3D printing machines:976万ドル(−9%)

- Materials and services:760万ドル(+11%)

- 営業利益:−360万ドル(−158%)

- 純利益:−398万ドル(−102%)

- 1株当たり利益:−0.21ドル(−75%)

21年1Q決算(21年3月30日)

- 売上高:1302万ドル(前年比−2%)

- 営業利益:−651万ドル(−30%)

- 純利益:−614万ドル(−68%)

- 1株当たり利益:−0.29ドル(−31%)

21年2Q決算(21年6月30日)

- 売上高:1878万ドル(前年比+69%)

- 営業利益:−533万ドル(−41%)

- 純利益:−557万ドル(−38%)

- 1株当たり利益:−0.25ドル(−4%)

4Qは前年比−1%で1737万ドル、営業利益は−360万ドルでした。3Qは売上と利益が大きく上向くも、4Qは再び減速していますね。ただし、製品の販売数は過去最高で、コロナによる製造業の業績悪化から徐々に回復しています。

競合の3Dシステムズやストラタシスと同様に、同社のCEOも将来の業績について楽観視しています。

記録的な年末の受注残、コアバインダー噴射技術への強い関心、および結合金属や焼結炉などの新製品分野への拡大により、私たちは将来について楽観的です。 COVID-19の結果としてまだ逆風がありますが、これはお客様の設備投資のタイミングに影響を与え続け、中期的に運用の混乱とマージンの圧縮を引き起こしていますが、バックログの成長、製品ポートフォリオの更新、および強化 流動性は、2021年に予測される15%から25%の収益成長をサポートします。

21年3Q決算(21年9月…)

21年3Q決算は、11月11日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

エクスワン(XONE)の損益計算書は?

エクスワンは13年に30ドルで上場しました。株価はすぐに急騰し最高値68ドルを更新するも、その後は低迷しています。21年2月には再び54ドルまで急騰しています。21年5月現在は23ドル前後で推移しています。

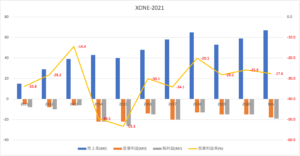

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は緩やかに上昇傾向にあります。しかしながら、営業損失額は大きく、20年の営業利益率は−25%です。利益率が改善できていないのは、3Dプリンター銘柄は競合が多く過当競争あるからです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは13年をピークにBPSは下落し続けています。また、EPSも赤字が長く続き、改善できる見込みはありません。ただ、自己資本比率は71%と高く、倒産を危険視する水準ではないですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、安定して推移してないですね。営業CFが不安定なのは競合が多く、利益が出ないビジネスだからです。営業CFが安定するまでは、安心して投資できる銘柄ではありません。

では、私たちはどのように投資判断すれば良いのでしょうか?

エクスワン(XONE)の注目ポイントは?

エクスワン(XONE)に投資する上で注目すべきポイントを紹介します。エクスワンは、金属用3Dプリンターを製造する企業です。3Dプリンターだけではなく、消耗品や交換部品も提供しています。ARKのプリントETFで最も高いシェアを持ちます。

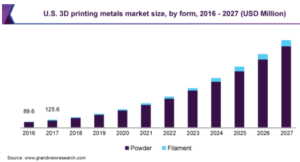

注目1:年率27.8%で拡大し27年に55.1億ドル?

参考:3D Printing Metal Market Size, Share & Trends Analysis Report

世界の金属用3Dプリンターの市場推移です。

3Dプリンターは最も成長が期待される市場で、特に製造業界で注目を集めているのが金属用です。20年の金属用3Dプリンター市場は10.4億ドルでした。年率27.8%で拡大し、27年には55.1億ドルになると試算されています。

航空宇宙や軍事、医療関係、自動車での用途が急速に加速すると言います。では、210年時点で3Dプリンターには、どのような用途があるのでしょうか?

注目2:自動車業界の用途が多く全体の21%を占める?

参考:Global 3D Printers Market Projected to Showcase a CAGR of 35%

16年時点の3Dプリンター用途と成長率の推移です。

3Dプリンターの用途で最も大きいのが自動車で21%です。次いで、消費財が18%、ヘルスケアが16%、航空宇宙が14%、産業向けが12%と続きます。最も伸び率が高いのは航空宇宙で+38%で拡大しています。

しかしながら、全体としては産業別で大きな優劣はないですね。3Dプリンターの用途は、全業種で幅広く伸びています。

では、エクスワンが製造する金属結合用の市場はどのように拡大するのでしょうか?

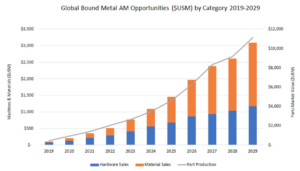

注目3:バウンドメタル市場は年率30-35%で拡大?

エクスワンによる、バウンドメタル市場規模の推移です。

バウンドメタル(金属結合)の29年の市場規模は、30億ドルを超えると予想しています。年率30-35%で拡大し、金属販売市場も大きくなると予想しています。エクスワンはプリンターだけではなく、金属印刷に必要な部品も販売しています。

では、エクスワンの製品はどれくらい売れているのでしょうか?

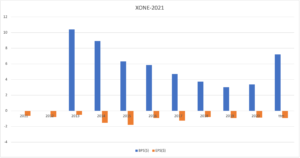

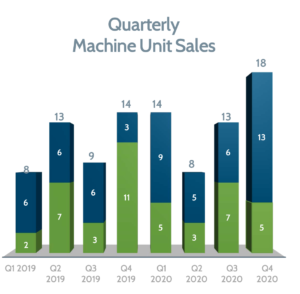

注目4:20年4Qの販売台数は過去最高の18ユニット?

エクスワンが製造する金属用3Dプリンターの売上数推移です。

20年4Qの売上高は過去最高の18ユニットです。20年2Qと3Qはコロナによる製造業の打撃で、売上高が大きく減りました。しかしながら、4Qには急速に持ち直していますね。ただし、コロナによる一時的な反動で増えただけかもしれません。

販売高が増えるのか、21年以降の決算に注目したいですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エクスワン(XONE)の四半期決算は?

- 13年に上場した、3Dプリンターを開発する米国企業

- 金属用3Dプリンターだけでなく、消耗品や交換部品も提供

- ARKのプリントETFの組入銘柄で、シェアはトップの5.9%

- 売上高は上昇基調だが、営業利益率は−25%と改善傾向にない

- 3Dプリンターは競合が多く、利益が出ないビジネスである

- 20年4Qに販売台数は過去最高、21年は業績が加速するかも

個人的には、エクスワンは投資したい銘柄でないです。

なぜならば、緩やかに売上は増えてるが、利益率を改善できてないからです。営業利益と営業CFは毎年大幅な赤字で、20年の営業利益率は−25%と低いです。利益が改善できない理由は、3Dプリンターは競合が多く過当競争に陥っているからですね。

ただし、将来的には3Dプリンターについては楽観視しています。

20年は製造業がコロナで打撃を受けた事で、大きく減速しています。しかし、20年4Qの販売台数は上向き、過去最高水準を記録しています。競合企業が多いこと、利益が出ない課題があるが、長期的には成長が期待できる分野ですね。

21年1月あたり、3Dプリンター銘柄の多くが急騰しています。

短期的にだけれども、業界最大手の3Dシステムズの業績も上向いていますね。業績が上向いたことで、3Dシステムズの株価も10倍に高騰しています。ただし、3Dプリンターが本当に強気相場入りしたかはまだ分かりません。今後の短期的な動向を注視する必要があります。