ウェスタンデジタルは、HDDストレージで世界1位の米国企業です。26年1Qの売上成長率は前年比+27%、2Qは+25%とやや減速しています。

- 「AIブームで株価は1年で8倍に高騰した…」

- 「SunDiskと25年に分離、HDDで世界1位…」

- 「26年2月の予想PER34倍は割安なのか…」

ウェスタンデジタルは、HDDストレージで世界1位の米国企業です。25年には再びeSSD(NAND)を製造するサンディスク(SNDK)と分離していますね。

個人的には、ウェスタンデジタルは投資したい銘柄でないです。

なぜならば、AIによるメモリ需要増の恩恵を受けるも、大容量HDDは読み込みが遅く用途は限定されるからです。23年はAI向けのHBMの需要が急騰し、25年後半はPCやモバイル向けのDRAMやNANDも高騰しています。その波及効果により、AIにより生成されたデータやバックアップを保存するHDDの需要も増しています。

しかしながら、その恩恵はDRAMを製造する韓国SK HynixやサムソンやMU、NANDを製造するサンディスク(SNDK)や日本のキオクシアほどは大きくないですね。

大容量HDD市場は、ウェスタンデジタルとシーゲート(STX)の2強だが、AIが求めるメモリでは主戦場ではないです。

26年3Qの売上予想は32億ドル(前年比+39%)と、他の市場と比較して弱いです。

26年2月の予想PERは34倍と割高に見えます。

- ウェスタンデジタルの4半期決算(25年9-12月)は?

- ウェスタンデジタルの過去10年間の売上高や営業利益は?

- AIのメモリブームは、HDD市場にも波及するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ウェスタン・デジタル(WDC)の四半期決算は?

ウェスタン・デジタル(WDC) の四半期決算を紹介します。

25年4Q決算(26年6月30日)

- 売上高:26.05億ドル(前年比+30%)

- 営業利益:6.80億ドル(前年度−0.91億ドル)

- 純利益:2.82億ドル(—)

- 1株当たり利益:1.66ドル(+15%)

26年1Q決算(26年9月30日)

- 売上高:28.18億ドル(前年比+27%)

- 営業利益:7.92億ドル(+137%)

- 純利益:11.54億ドル(+674%)

- 1株当たり利益:3.07ドル(+631%)

26年2Q決算(26年12月30日)

- 売上高:30.17億ドル(前年比+25%)◯

- 営業利益:9.08億ドル(+62%)

- 純利益:18.02億ドル(+296%)

- 1株当たり利益:4.73ドル(+272%)◯

2Qの売上高は前年比+25%で30.17億ドル、営業利益は+62%で9.08億ドルでした。25年4Qや26年1Qに続き、2Qの売上と利益も上向いていますね。営業利益率は30%とか過去最高に高い水準です。

同社も、AIによるメモリの需要増の恩恵を受けていますね。

ただし、最もうけるのはAI向けHBMに使われるDRAM、ウェスタンデジタルと分離したサンディスクeSSD(NAND)が主戦場になりますね。AIが生成した結果を保存する大容量ハードディスクの需要も増えているが、DRAMやNANDほどは求められていません。

26年3Qの売上予想は、32億ドル(前年比+39%)と強いです。

ウエスタンデジタルのCEO、アーヴィング・タンは次のように述べています。「ウエスタンデジタルの今四半期の好業績は、AI主導のデータエコノミーの需要に応えるための規律ある実行力と、信頼性の高い大容量HDDを大規模に提供できる当社の能力に対するお客様の信頼を反映しています。第2四半期は、力強い売上高成長と粗利益率の拡大を達成しました。当四半期のフリーキャッシュフロー創出は引き続き堅調で、自社株買いと配当金の支払いを通じて、フリーキャッシュフローの100%以上を株主還元しました。」

参考:Western Digital Reports Fiscal Second Quarter 2026 Financial Results

26年3Q決算(26年3月…)

26年3Q決算は、4月29日に公開予定です。

ウェスタン・デジタルの売上高や営業利益の10年間の推移はどうでしょうか?

ウェスタン・デジタル(WDC)の損益計算書は?

ウェスタン・デジタルは1978年に1.5ドルで上場しました。23年5月は34ドル、26年2月は285ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、景気サイクルがある半導体は波がありますね。

AI需要により、26年は更に売上と利益が加速しそうです。

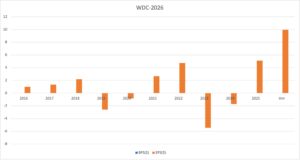

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

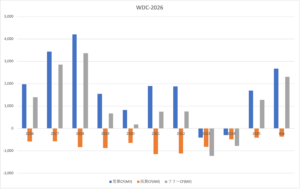

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

ウェスタン・デジタル(WDC)の注目ポイントは?

ウェスタン・デジタル(WDC)の注目すべきポイントを紹介します。

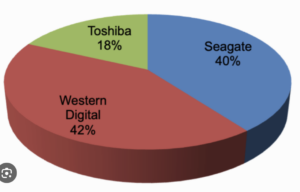

注目1:世界1位の市場シェアで42%を占める

大容量ハードディスクの市場シェアです。

世界1位はウェスタンデジタルで42%、2位はシーゲート(STX)で40%、3位は東芝で18%です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ウェスタン・デジタル(WDC)の四半期決算は?

- 「AIブームで株価は1年で8倍に高騰した…」

- 「SunDiskと25年に分離、HDDで世界1位…」

- 「26年2月の予想PER34倍は割安なのか…」

個人的には、ウェスタンデジタルは投資したい銘柄でないです。

なぜならば、AIによるメモリ需要増の恩恵を受けるも、大容量HDDは読み込みが遅く用途は限定されるからです。23年はAI向けのHBMの需要が急騰し、25年後半はPCやモバイル向けのDRAMやNANDも高騰しています。その波及効果により、AIにより生成されたデータやバックアップを保存するHDDの需要も増しています。

しかしながら、その恩恵はDRAMを製造する韓国SK HynixやサムソンやMU、NANDを製造するサンディスク(SNDK)や日本のキオクシアほどは大きくないですね。

大容量HDD市場は、ウェスタンデジタルとシーゲート(STX)の2強だが、AIが求めるメモリでは主戦場ではないです。

26年3Qの売上予想は32億ドル(前年比+39%)と、他の市場と比較して弱いです。