SK Hynixは世界1位のDRAM、世界2位のNANDを製造する韓国のメモリ企業です。25年3Qの売上成長率は前年比+39%、4Qは+66%と加速しています。

- 「DRAMとNADDで世界1位と2位、AIでメモリが高騰…」

- 「半導体は4年周期があるも、AI需要で26年も好調…」

- 「株価は1年で4倍に高騰、予PER5倍はまだ割安…」

個人的には、Sk Hynixは投資したい銘柄のひとつです。

なぜならば、世界的なAIブームによりメモリの需要が急増しているからです。

とりわけ同社は、NVIDIAと最も緊密に協力してるサプライヤーです。競合企業の韓国サムソンと米国マイクロンに先駆けて、23年からHBM3をNVIDIAの「H100」に供給していましたね。また、Blackwell向けにHBM3E 12層、26年2QのRubin向けにHBM4を投入する予定です。同社CEOによると、26年分の一部のHBMの供給枠は完売しているといいます。

また、AI-Nイニシアティブ(Storage Next、HBF)でも、NVIDIAとの共同開発しています。

AIに大量のメモリが使用されることで、PCやモバイル向けのDRAM、NAND価格も高騰しています。NANDでも世界2位の供給能力をもつ同社は、NAND価格高騰の恩恵を受ける企業でもありますね。

26年2月時点の予想PER5.3倍はまだまだ割安にあると言えます。

- Sk Hynix直近の4半期決算(25年9-12月)は?

- Sk Hynixの過去10年間の売上高や営業利益は?

- 4年周期で25年がメモリピーク、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

SK Hynix(000660.KS)の四半期決算は?

SK Hynix(000660.KS)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:22.23兆KRW(前年比+35%)

- 営業利益:9.21兆KRW(+68%)

- 純利益:7.00兆KRW(+69%)

- 一株利益:0.95万KRW(+61%)

25年3Q決算(25年9月30日)

- 売上高:24.45兆KRW(前年比+39%)

- 営業利益:11.38兆KRW(+62%)

- 純利益:12.60兆KRW(+119%)

- 一株利益:1.79万KRW(+125%)

25年4Q決算(25年12月30日)

- 売上高:32.83兆KRW(前年比+66%)

- 営業利益:19.16兆KRW(+137%)

- 純利益:15.24兆KRW(+90%)

- 一株利益:2.15万KRW(+86%)

1Qの売上高は前年比+66%で32.83億KRW、営業利益は+137%で19.16億ドルでした。25年2Qと3Qに続き、4Qの売上と利益が加速していますね。営業利益率は58%で過去最高でした。

AIブームにより、24年後半からDRAMの価格が高騰していますね。

第4四半期には成長の勢いがさらに加速しました。HBMに加え、サーバー向け従来型メモリソリューションの需要も急増し、SKハイニックスはこれに積極的に対応しました。その結果、売上高は前四半期比34%増の32兆8,267億ウォン、営業利益は前四半期比68%増の19兆1,696億ウォン、営業利益率は58%と、3つの指標全てにおいて過去最高の四半期業績を達成しました。

SKハイニックスは、2025年が世界トップクラスの技術リーダーシップを改めて示した年であると強調しました。AI中心の需要構造に対応するため、技術競争力の強化と高付加価値製品のポートフォリオ拡大により、成長と収益性の両立を実現しました。

DRAMセグメントでは、HBMの売上高が前年同期比で2倍以上に増加し、過去最高の業績に大きく貢献しました。従来型DRAMは、10ナノメートルプロセスの第6世代となる1cnmプロセスで本格的な量産に入りました。また、同社は、32Gbの第5世代10nmクラス(1b)DRAMをベースにした大容量サーバーモジュールである256GB DDR5 RDIMMを開発し、サーバーモジュール分野でのリーダーシップを確固たるものにしました。

NAND事業では、上期の需要低迷にもかかわらず、321層QLC製品の開発を完了しました。SK hynixも、下期のeSSDを中心とした顧客需要に応え、過去最高の年間売上高を達成しました。

同社は、AI市場が学習から推論へと移行し、分散アーキテクチャの需要が拡大する中で、メモリの役割がますます重要になると指摘しています。そのため、HBMなどの高性能メモリだけでなく、サーバーDRAMやNANDを含むメモリ製品全体の需要も継続的に増加すると予想されています。

これに対し、SK hynixは、HBM3EとHBM4の同時安定供給によって築き上げてきた顧客からの信頼に基づき、実績ある品質、技術リーダーシップ、そして量産能力をさらに強化していく計画です。特に、昨年9月には業界で初めてHBM4の量産準備段階を無事に完了し、顧客の要望に応えるべく次世代HBMの大規模生産を開始したと発表しました。

また、SK hynixはHBM4におけるリーダーシップを維持するとともに、顧客やパートナーとの連携を強化し、差別化要因としてますます注目を集めている「カスタムHBM」においても、最適化された製品を提供していきます。

従来型DRAMについては、1cnmプロセスへの移行を加速させ、AIメモリ製品ポートフォリオをSOCAMM2やGDDR7などのソリューションに拡充していきます。NANDについては、321層技術への移行によって製品競争力を最大化するとともに、SolidigmのQLC eSSDを活用してAIデータセンターストレージの需要に積極的に対応していく予定です。

SKハイニックスは、需給バランスの不均衡が続く中、パートナーシップを強化することで顧客ニーズへの対応を最優先すると述べた。このため、清州M15Xファブの生産能力を早期に最大化する計画だ。また、龍仁半導体クラスターに初のファブを建設することで、中長期的な安定生産体制を確保する考えだ。

清州と米国インディアナ州における先端パッケージング施設の建設も順調に進んでいる。これにより、前工程から後工程までを網羅したグローバルな統合製造体制を構築し、顧客需要の変化に柔軟に対応できるようになる。一方、過去最高の業績を背景に、SKハイニックスは株主価値の向上を目指し、大規模な株主還元策を発表した。

同社は1株当たり1,500ウォンに相当する1兆ウォンの追加配当を実施する予定だ。通常の四半期配当375ウォンと合わせた期末配当は1株当たり1,875ウォンとなり、2025年度の配当金総額は1株当たり3,000ウォン、総額2.1兆ウォンとなります。

SKハイニックスはまた、発行済み株式総数の2.1%に相当する1,530万株(27日終値ベースで約12.2兆ウォン)の自己株式消却も予定しており、これは1株当たり価値と株主還元の向上に向けた長期的なコミットメントを示しています。

社長兼コーポレートセンター長のソン・ヒョンジョン氏は、SKハイニックスは技術優位性を基盤に、将来への投資、財務の安定性、株主還元の最適なバランスを維持しながら、持続的な業績成長を実現していくと述べました。「私たちは、製品サプライヤーとしての役割だけでなく、AI時代の中核インフラパートナーとしての役割を強化し、お客様のAIパフォーマンスニーズへの対応を支援していきます。」

26年1Q決算(26年3月…)

26年1Q決算は、26年4月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

SK Hynix(000660.KS)の10年間の損益計算書は?

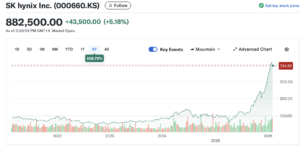

26年2月は882KRWで推移しています。

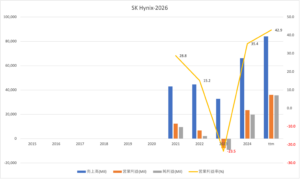

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、23年に半導体サイクルの底をつけた後に、AI需要で売上と利益が増えていますね。特に、25年後半以降は、DRAMとNAND価格の上昇で、更に売上が加速しそうです。

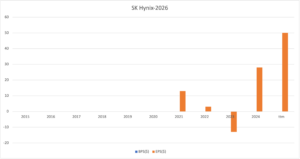

その2:BPSとEPSの10年間の推移は?

過去10年間のEPSの推移です。

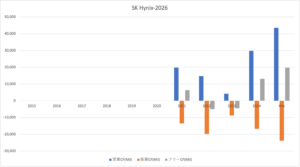

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)の推移です。

では、私たち投資家はどのように判断すれば良いのでしょうか。

SK Hynix(000660.KS)の注目すべきポイントは?

SK Hynixに投資する上で、注目すべき点を紹介します。

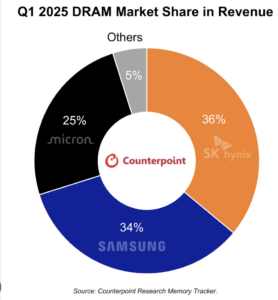

注目1:DRAMシェアは世界1位で36%を占める?

25年1Q時点のDRAMの市場シェアです。

世界1位は韓国SK Hynixで36%、2位はサムソンで34%、3位は米国マイクロンで25%ですね。

AI向けに開発された超高速DRAMのHBMは、NVIDIAに供給されています。25年後半からは、PCやモバイル向けのDRAM価格の値段も急騰しています。

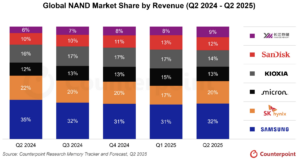

注目3:NANDシェアは世界2位で20%を占める?

25年2Q時点のNANDの市場シェアです。

世界1位は韓国サムソンで32%、2位はSK Hynixで20%、3位は米国マイクロンで13%ですね。

26年後半のDRAM価格の高騰に続き、NANDの価格も急上昇していますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:Sk Hynixの四半期決算は?

- 「DRAMとNADDで世界1位と2位、AIでメモリが高騰…」

- 「半導体は4年周期があるも、AI需要で26年も好調…」

- 「株価は1年で4倍に高騰、予PER5倍はまだ割安…」

個人的には、Sk Hynixは投資したい銘柄のひとつです。

なぜならば、世界的なAIブームによりメモリの需要が急増しているからです。

とりわけ同社は、NVIDIAと最も緊密に協力してるサプライヤーです。競合企業の韓国サムソンと米国マイクロンに先駆けて、23年からHBM3をNVIDIAの「H100」に供給していましたね。また、Blackwell向けにHBM3E 12層、26年2QのRubin向けにHBM4を投入する予定です。同社CEOによると、26年分の一部のHBMの供給枠は完売しているといいます。

また、AI-Nイニシアティブ(Storage Next、HBF)でも、NVIDIAとの共同開発しています。

AIに大量のメモリが使用されることで、PCやモバイル向けのDRAM、NAND価格も高騰しています。NANDでも世界2位の供給能力をもつ同社は、NAND価格高騰の恩恵を受ける企業でもありますね。

26年2月時点の予想PER5.3倍はまだまだ割安にあると言えます。