インスリンを開発するノボノルディスクは、世界17位の製薬会社です。インスリン市場は上位3社が独占しており、最大手である同社の営業利益率は41%と特出して高いです。糖尿病患者は世界中で増え続けており、今後も業績は安泰ですね。

- 「世界のインスリン市場の46%を独占している…」

- 「糖尿病患者は19年に4.6億人、45年に7億人になる…」

- 「営業利益率は40%もあるが、PER33倍は割安なのか…」

1923年に設立されたノボノルディスクは、デンマークに本社を持つ世界的な製薬会社です。売上高は世界3位の規模を持ち、糖尿病患者向けにインスリンを開発します。インスリン市場は3社が独占し、ノボノルディスクは世界1位のシェアを持ちます。

ノボノルディスクは、投資したい銘柄のひとつです。

なぜならば、インスリン市場は大手3社が独占しており、今後も成長が期待できる分野だからです。同社の売上は右肩上がりの上に、営業利益率は41%と特出して高いです。また、3番手である仏国サノフィが研究開発を撤退したことも好材料です。

22年以降も、インスリン市場は拡大し続けます。

なぜならば、糖尿病患者は増え続けており、人口が多いアフリカやアジアで急激に上昇するからです。途上国での砂糖の需要は高く改善する見込みはありません。2位のイーライリリーとの競争はあるが、大手2社が市場を独占します。

21年11月時点で予想PER33倍だが、割高だとは思いません。

- ノボノルディスクの4半期決算(21年7-9月)は?

- ノボノルディスクの過去10年間の売上高や営業利益は?

- 営業利益率43%、PER33倍は割高なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ノボ・ノルディスク(NVO)の四半期決算は?

ノボノルディスク(NVO)の四半期決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:338.04億DKK(+6%)

- 営業利益:189.82億DKK(−8%)

- 純利益:126.23億DKK(+6%)

- 1株当たり利益:5.45DKK(+7%)

21年2Q決算(21年6月30日)

- 売上高:330.41億DKK(+10%)

- 営業利益:147.79億DKK(+6%)

- 純利益:121.23億DKK(+14%)

- 1株当たり利益:5.26DKK(+16%)

21年3Q決算(21年9月30日)

- 売上高:356.22億DKK(+15%)

- 営業利益:152.49億DKK(+2%)

- 純利益:121.19億DKK(+17%)

- 1株当たり利益:5.27DKK(+19%)

3Qの売上高は前年比+15%で356.22億DKK、営業利益は+2%で152.49億DKKでした。21年1Qや2Qよりも、3Qは売上が加速していますね。営業利益率は42%と引き続き好調です。

糖尿病を含む肥満関連の治療薬が売上高の8割を占めます。インスリン治療薬は経済再開後に再び、高い成長率が戻ってきましたね。

糖尿病分野のインスリン市場は、同社と米国イーライリリー(LLY)、仏国サノフィが上位3社で競争が激化していました。しかし、サノフィは糖尿病分野の研究開発の撤退を発表しています。

21年4Q決算(21年12月…)

21年4Q決算は、22年2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ノボ・ノルディスク(NVO)の損益計算書は?

1981年に0.3ドルでNYSEに上場しています。その後は、安定して株価を伸ばし高値を更新し続けています。コロナ後の20年10月は65ドル、21年11月は113ドル前後で推移しています。

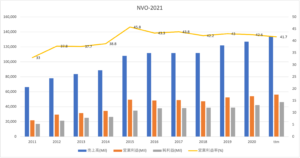

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、高い利益率に加えて売上は常に右肩上がりです。21年の営業利益率は若干低下するも、41%と引き続き高いですね。

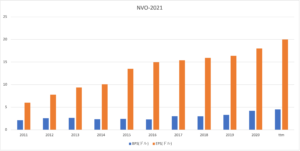

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもESPも順調に右肩上がりで増えています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、堅調に推移しています。ただ、20年からは研究開発費用が増えたことで、少し伸び悩んでいますね。

では、私たちはどのように投資判断したら良いのでしょうか?

ノボ・ノルディスク(NVO)の注目ポイントは?

ノボノルディスクに投資する上で注目すべきポイントを紹介します。ノボノルディスクはインスリンをメインで開発する会社です。そのため、世界で糖尿病患者が増えれば、ノボルノディスクの売上高も増えます。

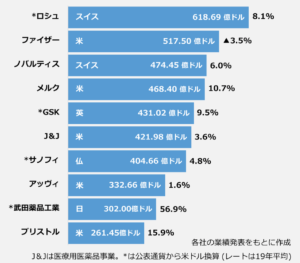

注目1:製薬会社ランキング3位で474億ドル?

19年12月期決算の売上高ランキングです。

世界最大の製薬会社はスイスのロシュで618億ドルです。2番手に米国ファイザーで517億ドル、3番手にスイスのノバルティスで474億ドルと続きます。ノボノバルディスクは世界17位で、182億ドルの売上規模です。

インスリン開発は技術的なハードルが高く、競合社は3社だけです。売上高7位の仏サノフィと14位の米国イーライリリーです。売上高はそれぞれ404億ドルと223億ドルです。

では、ノボノルディスクはどれくらいの市場シェアあるのでしょうか?

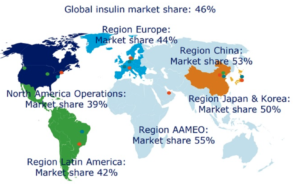

注目2:世界のインスリン市場の46%を独占してる?

ノボノルディスクは、世界で46%のシェアを獲得しています。

シェアが最も高いのは、アフリカなどの中東地域で55%、中国53%、日本と韓国50%と続きます。北米のシェアが39%と低いのは、競合企業の米イーライリーがシェアを伸ばしてるからです。米国を始め、どこの国でも価格引き下げ圧力があります。

では、イーライリーはどれくらいシェアを伸ばしているのでしょうか?

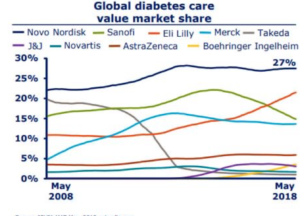

注目3:米イーライリリーが急激にシェアを奪う?

糖尿病を含む、肥満ケアセグメントの市場シェアです。

肥満ケアセグメントは、ノボノルディスクが27%のシェアがあります。しかしながら、米イーライリリーが勢いよくシェアを伸ばしている様子が分かりますね。対して、3番手の仏サノフィと4番手の米メルクはシェアを落としています。

イーライリリーは、3番手と4番手のシェアを奪うことで成長しています。では、世界ではどれくらい糖尿病患者がいるのでしょうか?

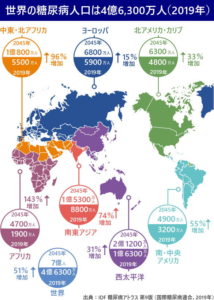

注目4:19年の世界の糖尿病患者は4.63億人?

世界中で糖尿病患者は増え続けています。

2019年の糖尿病患者は、世界で4.63億人もいます。19年前と比較して3倍も増加し、30年には5.78億人に増えます。11人に1人が糖尿病、65歳以上の5人に1人が糖尿病です。

世界で最も糖尿病患者が多いのは中国で1億1640万人です。次にインドの7700万人、米国で3100万人と続きます。糖尿病の医療費が多い国は、米国で32兆円、中国で11.8兆円、ブラジルで5.7兆円、ドイツで4.8兆円、日本で2.6兆円です。

地域別で見ると、途上国の方が増加率が多いことが分かります。アフリカの45年までの増加率は143%増、中東・北アフリカ地域は96%増、東南アジアは74%増です。

では、ノボノルディスクの地域別の売上高はどうでしょうか?

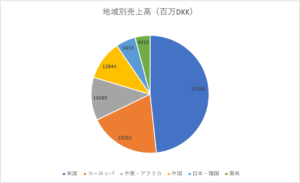

注目5:米国市場の売上高が47%を占める?

| (百万DKK) | 18Q4 | 19Q4 | 前年比 | 割合 |

|---|---|---|---|---|

| 米国 | 54,488 | 57,486 | 6% | 47% |

| ヨーロッパ | 21,679 | 23,262 | 7% | 19% |

| 中東・アフリカ | 12,153 | 14,089 | 16% | 11% |

| 中国 | 11,285 | 12,844 | 14% | 10% |

| 日本・韓国 | 5,797 | 6,453 | 11% | 5% |

| 南米 | 4,009 | 4,916 | 23% | 4% |

| 合計 | 111,831 | 122,021 | 9% | – |

2019年度の地域別売上高と前年比推移です。

ノボノルディスクの売上高は、米国市場が最も大きく47%を占めています。しかしながら、前年比伸びは最も小さく6%しか成長していません。20年3Qでは、米国市場の伸びは2%に止まります。

米国や欧州とは反対に、シェアが10%前後の途上国の伸び率は大きいです。南米は23%、中東やアフリカ地域は16%、中国は14%ですね。糖尿病患者の伸び率が高い地域で、ノボノルディスクの伸び率も高いことが分かります。

米国で売上が伸びない理由は、競合他社の存在と薬の値下げ圧力です。

薬価の引き下げは、成長市場である中国でも同様です。中国国家医療保障局は19年11月に、ロシュやノバルティスの医薬品を保険対象とする代わりに、一部新薬の価格を平均61%引き下げることに合意したと発表しています(参考:製薬大手が中国で新薬を大幅値下げ)

大幅な薬価引き下げで、他市場も追従する可能性があります。そうなると、売上高が伸びても利益率が低下する事になります。

では、ノボノルディスクの売上高はどのように推移してきたのでしょうか?

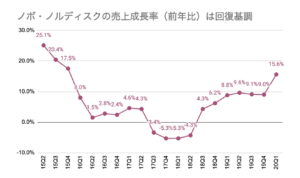

注目6:売上高6〜8%で成長を続ける安定企業?

ノボノルディスクの四半期毎の売上高推移です。

ノボノルディスクに限らず、近年の製薬会社の売上高は横ばいが続いています。安価なジェネリック薬品の台頭と各国で政治的な値下げ圧力があるからです。そんな中でも、世界中で糖尿患者が増え続けているため、ノボノルディスクは健闘しています。

20年1Qに売上高が大きく伸びた理由は、コロナの影響です。

都市封鎖や外出規制を見越して、糖尿病患者が買いだめに動いたからです。コロナが落ち着いた20年2Qや3Qは、再び6〜8%の成長率に戻っています。

今後もノボノルディスクは8%前後で推移すると予想します。薬価値下げ圧力があるも、世界中で糖尿病患者が増え続けているからです。現代の食生活を考えると、糖尿病患者が減少することは当分なさそうです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ノボ・ノルディスク(NVO)決算は?

- 1923年にデンマークで設立、世界3位の製薬会社である

- インスリン市場で、世界の46%を独占している

- 糖尿病患者は19年に4.6億人、45年に7億人に増える

- 営業利益率は43%と高いが、売上高はひと桁成長である

- 20年3Qの米国市場の売上伸び率は、2%しかない

- PERは28倍と割高だが、将来的な成長性は大きくはない

個人的には、ノボノルディスクは投資したい銘柄のひとつです。

なぜならば、インスリン市場は大手3社が独占しており、今後も成長が期待できる分野だからです。同社の売上は右肩上がりの上に、営業利益率は41%と特出して高いです。また、3番手である仏国サノフィが研究開発を撤退したことも好材料です。

22年以降も、インスリン市場は拡大し続けます。

なぜならば、糖尿病患者は増え続けており、人口が多いアフリカやアジアで急激に上昇するからです。途上国での砂糖の需要は高く改善する見込みはありません。2位のイーライリリーとの競争はあるが、大手2社が市場を独占します。

21年11月時点で予想PER33倍だが、割高だとは思いません。