大多数にとって、非課税枠を利用した積立投資は最適解になり得ますよね。しかしながら、積立期間が限られる60代になると、事情は少し異なりますね。Kさん現在65歳で、10年で1億円の資産を作ることを目標にしています。

では、そういう人に最適な投資方法とは何でしょうか?

また、テスラ株は永久ホールドできるかについても回答しています。

一番お聞きしたいことは、現在65才です。来年から毎年投資できる金額は400万から500万です。この年齢で行う投資はどうしたらいいのか。

現在はNISAで2558や、米株。特定口座で、米株1000万円程。やすさんのおかげでENPHで益が出ています。本当に嬉しいです。テスラは30株。これはずっとホールドする予定です。アメリカのリートは売却しました。

これまで教育費で、約〇〇万円使いましたが、もう卒業の予定で、また投資に全力投入します。後10年は働くので、それまでに1億円目標としています。生活費は仕事の収入。年金と不動産の収入を全て投資にしたいです。

仮想通貨もちょっと経験がありますが、無くなってもいいと思う金額を入れています。panさんオススメのシストレもちょっと入れています。

もう一つ、来年1月にカンボジアへ行ってSBI証券口座を開いて毎月ちょっとずつカンボジア株へ投資を始めます。このことについてもどう思われるかお考えをお聞かせ下さい。

周りの年寄りみていると、好きな事(登山)が出来るのは後10年かなーとぼんやりと思っています。その後は投資を楽しみにしたいと思っています。

コンサルを依頼して頂き、ありがとうございました。

年齢が違うと最適な投資方法は変わりますよね。

結論から述べると、10年で1億円の資産を作るのは難しくないです。なぜならば、Kさんの場合は入金額が十分に多いからです。1億円を狙うには、運用利回り10%前後で到達できますね。

利回り10%は簡単ではないが、現実的に無理な数値ではありません。ただし、最適な投資方法を議論する前に、優先順位を定めた方がいいですよね。

1億円を目標にしてる理由は、ご家族に残すためですよね。しかし、投資でお金を増やすのはリスクがある行為です。手元に残す必要があるお金と、投資で増やすお金を分けた方が良いですよね。

余剰資金でなければ、負ける確率は上がると考えて良いです。

個人的には、年齢が高くなるほど、優良銘柄(安全資産)の比率を増やすべきだと思います。より具体的には、配当3%前後の優良銘柄が最適です。Kさんは資産の規模も大きく、十分な配当収入を得られますね。また、リスクはあるが安定したキャピタルも狙いにいきやすい銘柄です。

また、テスラに対して永久ホールドとのことですが、個人的には反対です。

ここでは、65歳でも最適な投資方法について紹介しますね。また、なぜテスラは永久ホールすべきでないかも、個人的な意見を紹介します。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

「65歳」でも最適な投資方法とは?

Kさんからコンサルの感想を頂きました。

私自身もKさんとお話できてとても楽しかったです。自分よりも年齢が上の人にアドバイスできるか不安でしたが、満足頂けて本当に良かったです。また、お子さんのために、できる限り資産を残してあげたい気持ちもとても素晴らしいですね。

個別株で具体的に知りたい銘柄があれば、いつでも気軽にご質問ください。

質問1:10年で「1億円」は可能なのか?

これまで教育費で、約◯◯万円使いましたが、もう卒業の予定で、また投資に全力投入します。後10年は働くので、それまでに1億円目標としています。生活費は仕事の収入。年金と不動産の収入を全て投資にしたいです。

来年から毎年投資できる金額は400万から500万です。

結論から述べると、10年で1億円を狙うのは難しくないです。

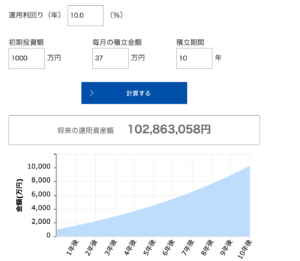

なぜならば、入金できる金額が年間で450万円と大きいからです。「資産運用かんたんシミュレーション(上図)」を使えば、簡単に必要な利回りを計算できます。

初期投資額1000万円、毎月の積立金額に37万円(450万円/12ヶ月)、積立期間10年、運用利回り10%を入力すれば、10年後の資産は1.02億円になります。

つまりは、年10%の利回りを出せば、目標金額に到達しますね。

S&P500の平均利回りが7-9%前後なので、平均を少し上回る程度で達成できます。もちろん、プロの投資家でも8割が平均を下回るため、簡単ではないですよね。

ただし、現実的に無理という数値でもありません。

10年で10%の利回りを狙いにいくのは、個人的にはそれほど難しくはないと思います。特に、22年は普段買えないような優良銘柄も急落しており、安値で良い銘柄を掴めばその後のパフォーマンスは安定しそうです。23年や24年に連続増配の優良銘柄を徐々に買い増すのが、最も安全で高い投資成績を叩き出しそうな気がしています。

以上のように、目標となる利回りを計算すると、目安が見えてきますよね。

もちろん、残り10年も働き続けられるとは限らないし、年間450万円を安定して得られる保証もありません。しかしながら、具体的に数値を算出することで、最適な運用方法、どれくらいリスクを取れるかも見えてきますね。

以上を踏まえた上で、最適な投資方法を見ていきましょう。

質問2:「65歳」でも最適な投資方法は?

一番お聞きしたいことは、現在65才です。来年から毎年投資できる金額は400万から500万です。この年齢で行う投資はどうしたらいいのか。

最適な投資方法は、まず何を優先したいかで決まります。

Kさんのお話を聞いていると、投資で達成したい目標がいくつかコンフリクト(競合)しているように感じます。だからこそ、頭の中がご自身で整理できず、どんな投資をすれば良いか迷っていますよね。目の前の状況を整理すれば、ご自身に最適な投資の方法も見えてきます。

具体的には、次の3つが競合していますね。

- 日本の将来が不安で、子供に資産を残してあげたい

- リスク資産に投資して、10年後に1億円に増やしたい

- 老後のために、株式投資を純粋に楽しみたい

どれかひとつしか達成できない場合、どれを優先するでしょうか?

お子さんのために、少しでも多くの資産を残してあげたいのは素晴らしいですよね。仰る通り、日本は超高齢化社会で社会保障は膨れ上がっています。GDP比で世界最大の債務国で、政府の借金は250%を超えています。私たちは将来世代に問題を先送りすることで、なんとか現状維持していますよね。

現在の年金制度では、世代間格差があることも周知の事実です。

ただし、投資でお金を増やすのはリスクがある行為ですね。お子さんにお金を残す目的で、10年後に1億円を狙うのは良いやり方だとは言えません。

お子さんたちからしたら、10年後にあるか分からない1億円よりも、確実に残してくれた方が有難い可能性が高いですね。Kさんは入金額が十分に大きく、投資に使わずに貯金に回した場合でも、5000万円以上が手元に残ります。

また、投資を純粋に楽しみたい気持ちも強いですね。

Kさんはセミナーに参加して意見交換するなど、投資自体も純粋に楽しんでいますよね。引退後に何もすることがない人よりも、趣味に没頭していた方が有意義に時間を過ごせますよね。また、年齢を重ねると周囲との交流も減るので、投資で出会う機会も人生を豊かにする上で欠かせないことです。

しかし、投資を楽しみながら、確実に資産を増やすのは難しいです。これら3つの考えは、明らかにコンフリクト状態にあります。

ここからは、私のアドバイスになります。

まずは、お子さんのためにいくら残すかを決めた方が良いですよね。先ほど述べたように、必要以上にリスクを取ってまで、1億円に増やして欲しいと思っているかは疑問に思います。「Kさん自身がやりたいこと」「お子さんが求めていること」に乖離はないでしょうか?

また、お子さんが複数いれば、それぞれの経済状況も大きく異なりますよね。お子さんが複数いれば、平等に資産を残してあげたい気持ちは十分に分かります。しかし、生前に必要に応じて適切に分配する権利はKさんにありますよね。

間接的にでも、最低限どれくらいあれば嬉しいか聞けたら良いですよね。

多ければ多いほど嬉しいのは間違いないが、1000万円でも残してくれたら有難いのではないでしょうか。お金の価値観はそれぞれ異なるため一概には言えないが、1億円というのは十分すぎる金額だとは、個人的には思います。

年代別の貯蓄額を見ると60代は1635万円、Kさんの状況は客観的にみたらとても恵まれているのは間違いないですよね(参考:貯蓄の平均値と中央値)。

ありきたりなアドバイスで恐縮だが、やはり投資は余剰資金でやるべきです。

例えば、3000万円を残すと仮定すれば、残りの2000万円は自由に投資できるお金ですよね。3000万円を貯金に置きたくないならば、期間を決めてS&P500などの積立投資する方法もあります。22年10月現在の株価が下落してる局面は、積立開始するには最適な時期だとも言えます。

投資に使える金額が固定されれば、積極的にリスクも取りにいけます。

また、投資自体を純粋に楽しむこともできますよね。絶対に増やさないといけない状況では、私たちは不思議とお金を失います。逆に、失っても良いお金で投資すると、冷静に判断できるためお金を増やしやすいです。投資で大金を失う時というのは、失ってはいけないお金で投資し始めた時です。

3つの優先順位を明確にすることで、最適な投資方法も見えてきますね。

目標が明確になることで、適切な投資対象が見えてくるからです。

個人的には、年齢が高くなるほど、優良銘柄(安全資産)の比率を増やすべきだと思います。年齢が20代であれば、資産を失ってもその後の人生で挽回できるからです。年齢が60代ならば、やはり挽回できる期間は多くはないですよね。

私ならば、自由に使える金額を固定した上で、配当3%前後の優良銘柄の比率を増やします。具体的な銘柄は、通話でお話したような銘柄が対象になります。この分野の銘柄は、最近になって私も重点的に調べている分野です。また、意見交換する機会があれば幸いですね。

では、新興株についてはどう考えるべきでしょうか?

質問3:「新興株」への投資はリスクか?

もう一つ、来年1月にカンボジアへ行ってSBI証券口座を開いて毎月ちょっとずつカンボジア株へ投資を始めます。このことについてもどう思われるかお考えをお聞かせ下さい。

個人的には、積極的に投資したい対象ではありません。

これは、あくまでも個人的な意見になります。投資を楽しむことが目的ならば、経験も含めて良い投資対象かもしれません。私自身も海外旅行は好きで、カンボジアに行く過程も含めて、その国の経済を自分の目で見て評価するのは好きです。

しかし、資産を増やすのが第一目的ならば明確にNGです。

新興株投資というのは、周期的に流行りのサイクルがあります。前回のブームは、08年の金融危機の前で、当時はBRICsという言葉が生まれましたね。次のブームは、第二の中国を探して、東南アジアの中でも後発国が活発化しそうです。

ただし、こうした国々の政治的リスクは非常に高いです。

例えば、ミャンマーは数年前に民主化し国境を解放したことで、「アジア最後の秘境」と言われ、西洋企業が押し寄せていましたね。私の知人でも、シンガポール経由でミャンマーの株式を購入していた人もいます。

しかし、現在のミャンマーの状況は完全に逆境していますよね。

ミャンマーほど不安定でないにしても、カンボジア、ラオス、ベトナムなどは、社会主義国で、それなりにリスクは高いです。タイなども王族が国家の主権を握っているなど、民主国家ではありません。

他にも、海外投資が活発する事例は多いです。

例えば、日本衰退論から円のリスクヘッジとして、香港に銀行口座を開くツアーが人気だった時期もあります。しかし、香港ドルで資産形成しても、あまりリスクヘッジにはなり得ません。なぜならば、最終的に使い道がない上に、口座開設や維持手数料が発生し続けるからです。外国人が現地で銀行口座を開設するには、現地バイヤーにそれなりの手数料も支払います。

余程の資産家でない限りは、海外の銀行口座を開いてリスクヘッジするのは最適ではありません。香港ドルと比較すると、日本円の方が遥かに信用力は高いですよね。円のヘッジをするならば、米ドルが最も最適な投資先でしょう。その意味において、米国株投資家はすでにその要件を満たしいてます。

また、香港は中国に統合されてしまい、以前ほど魅力ある市場ではありません。

途上国の高い成長率に期待する投資家はいつの時代もいます。しかしながら、GDP成長率と株式の相関はありません。それは、過去30年で経済が急成長した中国が最も良い例でしょう。上海株式市場はずっと横ばいが続いています。

消去法で行くと、米国以外に魅力的な投資先は現時点ではありません。

ただし、資産形成が第一の目的でないならば、その限りではないですね。また、新興株への投資は、現地に行くことも踏まえて投資の楽しみだと言えますね。私自身はIPO銘柄や新興株は好きではないが、その道で資産を増やす人も大勢います。

あくまでも、個人的な意見という点には注意してくださいね。

お話があったテスラについても、少しここで言及させてください。

「テスラ」は優良銘柄で永久ホールドすべき?

現在はNISAで2558や、米株。特定口座で、米株1000万円程。やすさんのおかげでENPHで益が出ています。本当に嬉しいです。テスラは30株。これはずっとホールドする予定です。アメリカのリートは売却しました。

個人的には、テスラに対しては楽観視していません。

もちろん、リスクを取って資産を増やす目的ならば問題ないです。しかしながら、10年先を見て安心保有できる投資対象かは吟味する必要があります。Kさんのテスラの保有額自体は大きくないですが、「ずっとホールドする予定」という言葉に少し反応してしまいます。

22年現時点で、テスラが優良なのは間違いないですね。

周知の通り、EVとして高いブランド力と地位を確立しています。利益率が3%前後と低い自動車業界で、22年の営業利益率は16%と特出しています。売上、EPS、営業CFも右肩上がりで、ファンダメンタル的にも問題はありません。

また、欧州のEV市場は20年に前年比+137%で拡大し、中国を上回る高い成長率でした。環境意識が強い欧州や米国カリフォルニア州、中国で市場が急拡大していますね。環境を重視するバイデン氏が大統領になったことも、環境銘柄全般に対して強い追い風ですね。

ただ、次の理由で中長期的には楽観視していません。

- 欧州、米国、日本などの大手自動車も本格的に参入する

- 中国の新興EV企業が、価格競争に圧力を掛けている

- コロナ以降、金属、レアメタルの価格が上昇している

- 天然ガスが高騰し、ガソリン車よりも走行コストが高い

- 需要や価格競争力は低く、政府の補助金なしには売れない

- ロシア紛争以降、環境法案全般に対して再評価が進みそう

競争優位性が高い理由は、現時点でテスラ以外に競合がいないからです。

20年時点でEVの新車販売台数に占める割合は、わずか4.2%だけでしたね。19年のトヨタの販売台数1074万台に対し、テスラはわずか36万台に過ぎません。販売台数で大きな差があるが、時価総額ではトヨタの3.8倍と高いバリュエーションがつきます。

22年以降は欧州、米国などの大手自動車が本格的に参入します。フォードはEV大量生産すると発表し、米国GMやドイツVW、韓国現代もそれに続きます。

実は、大手自動車がEVを量産するのは難しくないです。なぜならば、EVの生産はガソリン車などの内燃機関よりも遥かに仕組みが簡単だからです。単純化していえば、EV車とはリチウム電池を搭載しただけの電池モーターカーです。

既存の組み立て工場を、EV向けに変えるのは難しくないですよね。

大手自動車メーカーは、世界中に工場を持ち大量生産することで熾烈な価格競争を戦っています。トヨタ自動車の利益率が3%未満なのはそういう理由です。逆にいうと、大量生産できない製品は、費用対効果が低く参入メリットは小さいです。

これまで、大手自動車が参入しなかった理由は、市場規模が小さく需要も強くないからです。顧客の多くは裕福な先進国に限られ、環境意識が強い中間所得以上の世帯に絞られます。また、政府の補助金なしには成り立たず、普及率が高い北欧などの国々は、政府の手厚い支援があります。

販売台数が最も多い中国や米国でも補助金ありきですよね。

補助金がない状態で普及するかは、現時点でも未知数ですよね。中国は補助金を撤廃すると過去に何度も宣言しているが、撤回宣言しては再開を繰り返しています。政府の補助金なしには、自律的に普及が難しいと考えているからです。

また、環境面でも実はトヨタのハイブリッド車が最も性能が高いと言われています。これは、米国物理学者など、専門家で言われていることですね(参考:エネルギー問題入門)。

それでも、欧州がハイブリッド車に否定的なのは、政治的な意図があるからです。15年にドイツVWの不正排出ガス問題は、欧州に競争力がないことを露呈させました。気候変動とは、元々は政治的なアジェンダからスタートしています。

さらには、天然ガスの発電比率が高い米国ならば、まだEV車に切り替えるメリットはあると言えます。しかしながら、石炭の発電比率が高い中国では、ガソリン車と比較しても明らかに環境に悪いです。

ただし、米国内ならばEV車の方が環境に良いと述べてる訳ではありません。EVとガソリン車とは、どこで発電して動力を作るかの違いでしかありません。電力ロスなどを考えると、内輪車の方が経済的にも環境的にもまだまだ合理的な選択肢です。ただし、多様化という点では、EVも重要な選択肢だと思います。

また、米国天然ガス価格はコロナ前の4倍にも高騰しており、以前よりも価格競争力は急激に低下していますよね。

こうした事情もあり、大手自動車は参入に消極的でしたね。

しかしながら、テスラの1人勝ちの状況は、大手メーカーには好ましくないですよね。1社の利益率が14%を超える現在の状況では、参入しない理由は見つかりません。

逆にいえば、テスラが1人勝ちできたのは、大手が参入できないほど市場が小さかったからです。さらに今後は、大手自動車に加えて、欧米以上に中国の新興EV企業が大量に参入しています。その意味では、かつての太陽光パネルと同じ立ち位置になりそうな気がしています。

こうした状況を踏まえると、かなり早い段階で価格競争に陥りそうです。

テスラが現在の優位性を維持できるかは、ブランド力次第だと言えます。その意味において、スマホ市場のアップル的な地位に確立する可能性も否定できません。アップル製品は中国や韓国などのAndroid製品よりも何倍も高いが、それでも根強いファンに支えられていますね。

ただ、個人的にはテスラがアップルになれるとは思っていません。

現時点での私の予想は、中長期的には他の大手自動車に収斂する形で、営業利益率は5%前後に落ち着くと見ています。また、大手自動車が本格的に量産体制を築くことについても懐疑的に見ています。

テスラは自動運転車としても優位性があるという投資家もいます。しかし、自動運転車で先行しているのは、明らかに中国勢ですよね。

もちろん、いち投資家の意見を述べてるだけで、断定的に述べている訳ではありません。私がテスラに投資するならば、短中期目線で望み、競合や利益率の動向に注視します。少なくとも、永久ホールドする対象ではありません。

優良企業の見分け方については、以下の記事で紹介しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:65歳に最適な投資方法とは?

コンサルを依頼して頂き、ありがとうございました。

年齢が違うと最適な投資方法は変わりますよね。

結論から述べると、10年で1億円の資産を作るのは難しくないです。なぜならば、Kさんの場合は入金額が十分に多いからです。1億円を狙うには、運用利回り10%前後で到達できますね。

利回り10%は簡単ではないが、現実的に無理な数値ではありません。ただし、最適な投資方法を議論する前に、優先順位を定めた方がいいですよね。

余剰資金でなければ、負ける確率は上がると考えて良いです。

個人的には、年齢が高くなるほど、優良銘柄(安全資産)の比率を増やすべきだと思います。より具体的には、配当3%前後の優良銘柄が最適です。Kさんは資産の規模も大きく、十分な配当収入を得られますね。

特に、22年は普段買えないような優良銘柄も急落しており、安値で良い銘柄を掴めばその後のパフォーマンスは安定しそうです。具体的な銘柄については、通話でお伝えした通りですね。

また、具体的に調べて欲しい銘柄があれば、またいつでも相談してください。

他の株式投資に関するコンサル内容は次の通りです。