米国3位の食品メーカーは、パンデミックで恩恵を受けた銘柄ですね。外出規制により、自宅で食事する人が増えたからです。経済再開後の21年3Qの売上は前年比−1.8%、4Qは−3.3%と不調が続きますね。

- 「15年に77ドルで上場、株価は50%も暴落してる…」

- 「チーズのクラフトとソースのハインツが15年に合弁した…」

- 「米国外の売上比率が20%、営業利益率も20%で高い…」

クラフト・ハインツ(KHC)は、北米3位の食品メーカーですね。15年にチーズに強いクラフトと、ソースに強いハインツが合弁した新会社です。海外売上比率が20%と高く、ブランド力を活かし営業利益率は20%と高いです。

個人的には、クラフト・ハインツは投資したい銘柄ではありません。

なぜならば、合弁以前から売上は増えておらず、収益性も低下しているからです。17年に25%だった営業利益率は、21年に20%まで低下しています。海外売上比率も20%と低く、米国内だけでも競争に勝てていません。

バフェット銘柄で人気は高いが、事業自体は好調ではありません。

最大の原因は、大手販売業者も自社ブランドを展開しているからです。例えば、アマゾンは「ベーシック」をはじめ複数カテゴリーを横断して展開します。また、会員制のコストコ(COST)も自社ブランドを保有し、クラフトハインツの売上高より大きいです。

大手販売業者に侵食されている状況では、22年以降も事業は苦戦しそうですね。22年5月時点の予想PER16倍は割安だが、安心して投資できる局面ではないですね。

- クラフトハインツの4半期決算(22年1-3月)は?

- クラフトハインツの過去10年間の売上高や営業利益は?

- パンデミック禍は好調だが、21年はマイナス成長が続く?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

クラフト・ハインツ(KHC)の四半期決算は?

クラフト・ハインツ(KHC)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:63.24億ドル(前年比−1.8%)

- 米国:45.2億ドル(−4.0%)

- 海外:13.83億ドル(+4.4%)

- カナダ:4. 20億ドル(+3.4%)

- 営業利益:12.28億ドル(−19%)

- 純利益:7.33億ドル(+22%)

- 1株当たり利益:0.59ドル(+25%)

21年4Q決算(21年12月31日)

- 売上高:67.09億ドル(前年比−3.3%)◯

- 米国:47.37億ドル(−6.8%)

- 海外:15.01億ドル(+6.5%)

- カナダ:4. 71億ドル(+5.2%)

- 営業利益:−0.20億ドル(前年度10.34億ドル)

- 純利益:−2.57億ドル(前年度10.32億ドル)

- 1株当たり利益:−0.21ドル(前年度0.84ドル)◯

22年1Q決算(22年3月31日)

- 売上高:60.45億ドル(前年比−5.5%)◯

- 米国:42.14億ドル(−8.5%)

- 海外:14.44億ドル(+3.6%)

- カナダ:3.87億ドル(−1.5%)

- 営業利益:11.15億ドル(+2.4%)

- 純利益:7.76億ドル(+37%)

- 1株当たり利益:0.63ドル(+37%)◯

1Qの売上高は前年比−5.5%で60.45億ドル、営業利益は+2.4%で11.15億ドルでした。21年3Qと4Qに続き、22年1Qもマイナス成長が続きます。営業利益率は18.4%と悪くはないですね。

パンデミックに伴い、自宅の自炊増は同社に追い風でしたね。しかし、21年後半は外出規制も緩和し、外食する人が増えています。また、原料高の影響もあり利益率も低下していますね。

22年通期の売上予想は、+3%前後を見込みます。

22年2Q決算(22年6月…)

22年2Q決算は、7月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

クラフト・ハインツ(KHC)の損益計算書は?

クラフト・ハインツは15年に、合弁により新会社として77ドルで上場しています。20年3月は20ドルに下落するも、22年5月は42ドル前後で推移しています。

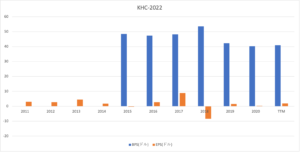

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、合弁後も売上はあまり伸びていません。また、17年に25%だった営業利益率が、21年に20%まで低下してるのは懸念材料です。自然食品は世界的なトレンドで、加工食品全般は迎え風ですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は52%と高いが、BPSもEPSも安定していないですね。

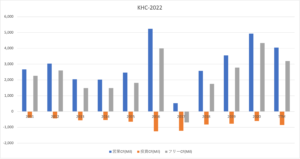

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、17年を起点にして上昇傾向にありますね。収益性は低下するも、ブランド力は強く営業CFはしっかり得ていますね。投資CFも少なく、ブランドを活かした優良ビジネスだと言えます。

では、私たち投資家はどのように判断すれば良いのでしょうか?

クラフト・ハインツ(KHC)の注目ポイントは?

クラフト・ハインツ(KHC)の注目ポイントを紹介します。

注目1:世界13位の食料メーカーで280億ドル?

世界の食品や飲料業界の売上高ランキングです。

業界最大手はスイスのネスレで、722億ドルの売上があります。2位は米国ペプシ(PEP)で666億ドル、3位はブラジルのJBSで525億ドル、4位はべるぎーのAnheuser-Buschで470億ドル、5位は米国コカコーラ(KO)です。

クラフトハインツは、世界13位で280億ドルの規模です。15年にチーズに強みがあるクラフトと、トマトケチャップに強みがあるハインツが合弁した会社です。

では、クラフトハインツの事業別の売上高はどうでしょうか?

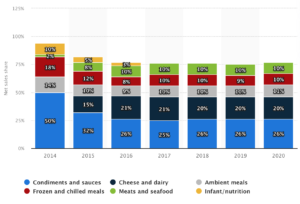

注目2:食料品が売上比率の26%を占める?

クラフトハインツの事業別の売上高の推移です。

売上比率が最も多いのがソースで、全体の26%を占めています。次いで、クラフトチーズが20%、加工食品が11%、冷凍食品が10%、肉シーフードが10%ですね。全体的に事業規模は縮小傾向にあります。

バフェットが語るように、同社には大きな逆風が吹いています。販売業者大手が自社ブランドを展開することで、市場シェアを奪われています。

クラフト・ハインツがこれまで、逆風にさらされてきたことは確かだ。米アマゾン・ドット・コムは、「ベーシック」をはじめ複数のカテゴリーを横断して商品を提供する強力な自社ブランドを展開。また、プライベートブランド「カークランド」を持つ会員制の大型スーパー、米コストコの売上高は約390億ドル(約4兆3000億円)で、クラフトの約260億ドルを上回っている。

では、主力のソース事業の競合企業はどこでしょうか?

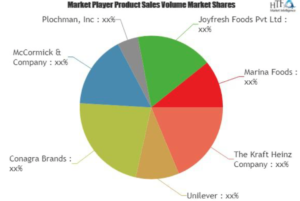

注目3:マスタードソースで高いシェアを獲得?

マスタードソースの市場シェアです。

クラフトハインツはマスタードソースで高いシェアを獲得しています。競合企業には、米国コーンアグラ・ブランズ(CAG)、米国マコーミック(MKC)、インドのJoyfresh、米国ユニリーバ(UL)ですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:クラフト・ハインツ(KHC)の銘柄分析

- 15年に合弁し上場した、北米3位の食料メーカー

- チーズのクラフトと、ケチャップソースのハインツが合弁

- 海外売上比率は20%、国内で販売業者と競争が激化

- アマゾンやコストコが、自社ブランドを展開している

- 17年に25%だった営業利益率は、20%まで低下

個人的には、クラフト・ハインツは投資したい銘柄ではありません。

なぜならば、合弁以前から売上は増えておらず、収益性も低下しているからです。17年に25%だった営業利益率は、21年に20%まで低下しています。海外売上比率も20%と低く、米国内だけでも競争に勝てていません。

バフェット銘柄で人気は高いが、事業自体は好調ではありません。

最大の原因は、大手販売業者も自社ブランドを展開しているからです。例えば、アマゾンは「ベーシック」をはじめ複数カテゴリーを横断して展開します。また、会員制のコストコ(COST)も自社ブランドを保有し、クラフトハインツの売上高より大きいです。

大手販売業者に侵食されている状況では、22年以降も事業は苦戦しそうですね。22年1月時点の予想PER14倍は割安だが、安心して投資できる局面ではないですね。