コロナ以降にコンテナ運賃が高騰し、ダナオス(DAC)などのコンテナ銘柄が短期間で10倍にも高騰しています。ジェンコ・シッピング(GNK)はコンテナ船を保有し海上輸送する銘柄です。20年3月から、GNKの株価が2倍に高騰しています。

- 「コロナ後に市況が好転し、株価は3ヶ月で2倍に上昇してる…]

- 「中国が大量に鉄鉱石を輸入し、バルク指数が上昇している…」

- 「新規注文率は過去最低で、バルク市況は急回復する見通しだ…」

ジェンコ・シッピングは、ドライバルク船を運行する米国の海運企業です。大型船ケープサイズを17隻、中型Ultra/Supraを22籍保有しています。21年のバルク市況は好調で、最新型3隻を新たに追加しています。

個人的には、ジェンコ・シッピングは投資したい銘柄のひとつです。

なぜならば、バルク市況は22年も好調で、過去最高益を記録しているからです。22年の営業利益率は38%と過去最高に高い水準ですね。また、同社CEOによると、歴史的に低い注文書が続いており、需要と供給はタイトだと言います。

中国減速などリスクはあるも、見通しは悲観的ではありません。

22年5月の予想PERは3.8倍と低い上に、配当利回りは14%と高いですね。そのため、積極的に投資したい銘柄のひとつです。ただし、ドライバルク株に投資するならば、スターバルク(SBLK)やゴールデンオーシャン(GOGL)の方が利回りが高いです。

- ジェンコの4半期決算(22年1-3月)は?

- ジェンコの過去10年間の売上高や営業利益は?

- ドライバルクの市況の好調は、21年も続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ジェンコ・シッピング(GNK)の四半期決算は?

ジェンコ・シッピング(GNK)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:1.550億ドル(前年比+77%)

- 営業利益:0.655億ドル(+894%)

- 純利益:0.571億ドル(+370%)

- 1株当たり利益:1.34ドル(+368%)

21年4Q決算(21年12月31日)

- 売上高:1.830億ドル(前年比+91%)

- 営業利益:0.873億ドル(+520%)

- 純利益:0.908億ドル(+237%)

- 1株当たり利益:2.13ドル(+235%)

22年1Q決算(22年3月31日)

- 売上高:1.362億ドル(前年比+55%)

- 営業利益:0.420億ドル(+45%)

- 純利益:0.418億ドル(+22倍)

- 1株当たり利益:0.97ドル(+19倍)

1Qの売上高は前年比+55%で1.362億ドル、営業利益は+45%で0.420億ドルでした。21年4Qと比較すると、22年1Qの売上は減速しています。営業利益率は30%と少し低下気味ですね。

22年1Qの配当金は0.79ドル(14.7%)に引き上げています。また、バルク市況は引き続きタイトだと言います。

Ocerの最高経営責任者であるJohnC.Wobensmithは、次のようにコメントしています。また、バリュー戦略の実施をさらに進め、四半期ごとの債務返済実行率に基づく最初の全額支払いを実現しました。私たちは、成長、経済的レバレッジ解消、低ブレークイーブンレベルの維持に焦点を当てたこれまでの価値戦略の実行に満足しており、Gencoがドライバルクサイクル全体で有意義で持続可能な配当を支払うように位置付けています。特に、11四半期連続の四半期配当を記録した第1四半期の配当は、期間中の運賃の伝統的な季節性にもかかわらず、前四半期から18%増加しました。」

ウォベンスミス氏は続けて、次のように述べています。 eet構成へのアプローチ。 Gencoは、良好なドライバルクのファンダメンタルズを活用できる立場にあります。ドライバルクのファンダメンタルズはそのままで、魅力的な需要と供給のバランス、特に歴史的に低い新築の注文書によって推進されています。ウクライナでのロシアの戦争の結果としてのドライバルク貿易の短期的な変化を引き続き監視し、顧客のニーズを満たし、これらの困難な時期に乗組員をサポートします。」

12022年3月31日現在の当社の現金および現金同等物を差し引いた当社の信用枠債務の元本をVesselsValue.comからの2022年5月3日現在の当社のeetの市場価値の見積もりで割ったものを表します。当社の船舶の実際の市場価値は異なる場合があります。

2提示された非GAAP指標は、投資家に会社の業績をより適切に評価および理解する手段を提供すると信じています。さらなる調整については、以下の要約連結財務およびその他のデータを参照してください。

Review:

当社は、2022年第1四半期の純利益を4,170万ドル、つまり基本的および希薄化後1株当たり利益をそれぞれ0.99ドルおよび0.97ドル記録しました。比較すると、2021年3月31日に終了した3か月間、当社は2.0百万ドルの純利益、つまり0.05ドルの基本的および希薄化後1株当たり利益を記録しました。

当社の収益は、2022年3月31日に終了した3か月間で記録された8,760万ドルと比較して、2022年3月31日に終了した3か月間で136.2百万ドルに増加しました。サードパーティの定期用船船として。当社のeetが取得した1日あたりの平均タイムチャーター相当額(TCE)は、2021年3月31日までの3か月間で1日あたり12,197ドルであったのに対し、2022年3月31日までの3か月間では1日あたり24,093ドルでした。 2022年、ドライバルク貨物市場は、2021年の数年ぶりの高値から季節的に下落しましたが、歴史的な観点からはrmレベルにとどまりました。撤退は主に、ブラジルの鉄鉱石貨物の入手可能性を制限する天候関連の問題、新造船の配達のタイミング、月の新年と北京オリンピックのタイミングによるものであり、中国でのCOVID-19の封鎖によってさらに影響を受けました。主要なばら積み貨物船へのより重大な影響。ウクライナでのロシアの戦争とそれに続く人道的危機は、第1四半期の半ば。これまでのドライバルク市場への影響は、特に石炭と穀物の輸送がトンマイルを延長すること、商品価格の上昇、燃料価格の上昇による船速の低下、貨物の逼迫を踏まえた商品の確保の緊急性など、貨物の流れの方向転換でした。世界的なエネルギー複合体、世界的な穀物供給、およびさまざまなロシアの輸出に対する制裁。

2022年3月31日に終了した3か月間の航海費は38.5百万ドルでしたが、前年同期は35.1百万ドルでした。この増加は主に、ウクライナでの戦争の結果としての石油供給の混乱による2022年の第1四半期の燃料価格の上昇の結果としてのバンカー費用の増加によるものでした。船舶の営業費用は、2021年3月31日に終了した3か月間の19.0百万ドルから2022年3月31日に終了した3か月間で27.0百万ドルに増加しました。費用と混乱、そして乗組員の変更のタイミング。 COVID-19の費用は、乗組員のインド人およびフィリピン人乗組員への移行を完了したため、中国のゼロCOVIDポリシーの実施中に中国人乗組員を帰国させることに関連する費用のため、この四半期に高くなりました。さらに、修理および保守コストが高くなり、初期店舗およびスペアパーツの購入が増加しました。

一般管理費は、2021年の第1四半期の610万ドルから2022年の第1四半期の600万ドルに減少しました。減価償却費は、2022年3月31日に終了した3か月の1340万ドルから14.1百万ドルに増加しました。 2021年3月31日、主に2021年と2022年の第1四半期に8隻のUltramax船が引き渡されたため、船の推定スクラップ価値が1重量あたり310ドルから1重量あたり400ドルに増加したことによる減価償却の減少により、部分的に不利になりました。 2022年1月1日発効。

1日あたりの船舶運航費(DVOE)は、2021年第1四半期の1隻あたり1日あたり4,887ドルに対し、2022年第1四半期の1隻あたり1日あたり6,839ドルでした。この増加は、主に乗組員の増加による乗組員費用の増加によるものです。賃金、COVID-19関連の費用と混乱、および乗組員の変更のタイミング。 COVID-19の費用は、乗組員のインド人およびフィリピン人乗組員への移行を完了したため、中国のゼロCOVIDポリシーの実施中に中国人乗組員を帰国させることに関連する費用のため、この四半期に高くなりました。さらに、修理および保守コストが高くなり、初期店舗およびスペアパーツの購入が増加しました。私たちは、eetの各船舶が1年間の運航で負担するすべての費用を考慮に入れるために、12か月間の比較目的で1日の船舶運航費用を測定するのが最適であると考えています。テクニカルマネージャーから提供された見積もりに基づくと、2022年の第2四半期のDVOE予算は、COVID-19関連費用の見積もりを含め、eet全体で1日1隻あたり6,000ドルです。 2022年には、中国の乗組員からの移行に伴い、船舶の営業費用が減少し、COVID関連の費用が下半期に減少すると予想されるため、1隻あたり1日5,825ドルの年間予算を満たすと予想しています。しかし、COVID-19とウクライナでの戦争の潜在的な影響は予測不可能であり、その結果、DVOEの実際の量は予算よりも多いか少ない可能性があります。

チーフファイナンシャルオサーのアポストロスザフォリアスは、次のようにコメントしています。バリュー戦略を1年余り前に実施して以来、負債を2億5,200万ドル削減し、キャッシュフローの損益分岐点を大幅に削減し、過去2四半期で1株あたり1.46ドルの配当を宣言しました。季節的に遅い四半期に実現された第1四半期の配当は、四半期ごとの自主的な債務返済の実行率に基づく最初の全額配当であり、重要な配当の可能性を浮き彫りにし、前四半期の配当より18%増加しました。」

22年2Q決算(22年6月…)

21年2Q決算は、8月16日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ジェンコ・シッピング(GNK)の損益計算書は?

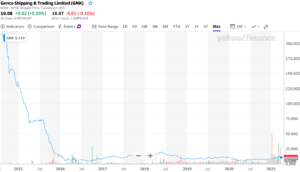

ジェンコ・シッピングは2014年に215ドルで上場しました。しかし、上場時点で最高値で、その後は一貫して下落基調にあります。22年5月は20ドル前後で推移しています。

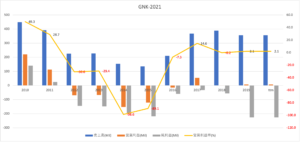

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高も利益も安定していません。15年度が最低水準で、以降は売上も利益も上向いていますね。ただし、19年の営業利益率は2.1%と低く、古い船舶の減損処理で純損失額は大きいです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。過去10年間のバルク市況は苦境だったことが分かります。BPSは一貫して下落基調にあり、EPSは赤字の年が多いですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、多くの年でマイナスです。17年に大きく設備投資するも、売上高は伸びず利益を回収できていません。ただし、21年以降はバルク市況が上向き、投資を回収する可能性もあります。

では、私たちはどのように投資判断すれば良いのでしょうか?

ジェンコ・シッピング(GNK)の注目点は?

ジェンコ・シッピングに投資する上で注目すべきポイントを紹介します。 ジェンコ・シッピングは鉄鉱石などを海上輸送するバルク会社です。そのため、バルチック海運指数が上昇すれば、業績も上向きますね。

注目1:21年ケープサイズ運賃は14年以来の高水準?

ジェンコ・シッピングによるドライバルク運賃の推移です。

20年のケープサイズ運賃は3月に大きく落ち込むも、6月と10月に大きく持ち直していますね。しかし、コロナによる経済停止で需要は弱く、19年度よりも下回りますね。対して、21年は過去3年で最も高い運賃で推移しています。

これは、14年以来で最も高いケープサイズ運賃です。21年後半もこの傾向が続くならば、さらにドライバルク市況は上向きそうですね。運賃の高騰を支えているのは、経済停止による反動で鉄鉱石需要が好調だからです。

では、ドライバルク市況はコロナでどのように推移したのでしょうか?

注目2:バルク船運賃は20年に過去最低まで下落?

日本郵船が作成した、サイズ毎のドライバルク船の運賃推移です。

コロナが普及し始めた20年に、バルク運賃は過去最低まで下落します。しかし、中国経済が力強く回復し始めた5月には上昇に転じます。最大規模のケープサイズ(18万トン)が上昇し、パナマックス(8.2万トン)とハンディマックス(5.8万トン)も追随しています。

景気回復が本格化するならば、さらにバルク運賃は上昇しますね。

バルク運賃の動向は、バルチック海運指数を見れば分かります。ドライバルク市況は、バルチック海運指数が先行指標になりますね。

注目3:バルチック海運指数は20年4月から5.1倍?

バルク市況を見る際には、バルチック海運指数が先行指標になります。

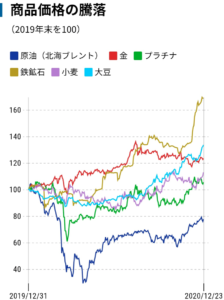

20年4月に400ドルだった指数は、21年4月には5.2倍の2100ドルまで上昇しています。指数が上昇している理由は、コロナからいち早く回復した中国が鉄鉱石や石炭、大豆などの穀物を大量に輸入しているからです。

世界経済が本格的に回復する21年は、さらに上昇要因となります。

19年比で見ても、鉄鉱石、小麦、大豆などあらゆる商品価格が高騰しています。コロナ後は、中国以外の先進国も経済回復するため、さらに高騰する可能性が高いですね。

参考:Twitter

コンテナ船とバルク船の運賃は、相関関係はなく連動しません。しかしながら、20年10月から高騰しているコンテナ船に釣られるように、バルク船も高騰しています。どちらにも共通しているのは、船舶の供給が足りてない事です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ジェンコ・シッピング(GNK)決算は?

- 2014年に上場した、ドライバルク船の米国企業

- 大型ケープサイズ17隻、中型Ultra/Supra22籍を保有

- 20年に古い船舶6隻を引き換えに、最新型3隻を仕入れる

- 積極的に設備投資するも、17年から売上高は伸びてない

- 全体的に利益率が低く、19年の営業利益率は2.1%だけ

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的には、ジェンコ・シッピングは投資したい銘柄ではないです。

なぜならば、積極的に設備投資するも、17年から売上高は伸びてないからです。また、全体的に利益率が低く、19年の営業利益率は2.1%だけでした。船舶の減損処理による損失額も大きく、純損失額は売上高の半分以上にも及びます。

ただし、ドライバルク市況に関しては強気に見ています。

21年後半には、ドライバルク関連株は上昇すると多くの海運会社が予想していますね。市況が好転する理由は、古い船舶のスクラップ化で需給関係が締まるからです。環境規制や鉄鉱石高騰で古い船舶の廃棄が進む中で、世界経済は急速に回復しています。

また、21年の船舶数に対する注文書数は過去最低水準まで落ち込んでいます。

ドライバルク株に投資するならば、スターバルク(SBLK)、もしくはゴールデンオーシャン(GOGL)の2択です。両企業は市況が悪い中でも積極的に設備投資を行い規模を拡大しています。そのため、市況が反転したときに業績は急上昇しますね。

21年4月時点で予想PERは5倍と低く、まだまだ上昇する余地はあります。