コンテナ運賃に引き続き、バルク船やLNG船の運賃も20年8月から高騰しています。そのため、ガスログ(GLOP)の株価も、20年10月から2.5倍に高騰していますね。21年は急速に経済回復するならば、LNGの市況は好調を維持するのでしょうか?

- 「コロナ後に市況が好転し、株価は3ヶ月で2.5倍に上昇した…]

- 「アジアを中心に急回復、21年初には運賃が7倍に高騰した…」

- 「環境規制が進むならば、原油や石炭よりもLNGは有利だ…」

ガスログは、LNGタンカーで天然ガスを輸送するモナコの海運企業です。LNGタンカー船を20隻20前後保有し、運行と貸出しています。コンテナ船やバルク船と同様に、21年1月にはLNGタンカー運賃は7倍にも高騰しています。

個人的には、ガスログは投資したい銘柄のひとつです。

なぜならば、売上高を順調に拡大してる上に、営業利益率は41%と高いからです。天然ガスの世界的な需要は高く、特にアジア地域で急拡大します。26年までのLNG需要は中国で26%だが、中国以外のアジア地域では65%と高いです。

アジアでLNG需要が高い理由は、パイプライン経由の輸入ができないからですね。

また、ウクライナ危機により、世界的に天然ガスの需要が増していますね。米国の生産量は増え、LNG船の需要も増しています。しかしながら、22年1Qの同社の業績は減速してる点は注意が必要ですね。

- ガスログの4半期決算(22年1-3月)は?

- ガスログの過去10年間の売上高や営業利益は?

- バルクやLNG市況の好調は、21年も継続するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ガスログ(GLOP)の四半期決算は?

ガスログ(GLOP)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:8053万ドル(前年比+10%)

- 営業利益:3603万ドル(+42%)

- 純利益:2648万ドル(+123%)

- 1株当たり利益:0.36ドル(+350%)

21年4Q決算(21年12月31日)

- 売上高:8816万ドル(前年比+3.6%)

- 営業利益:4144万ドル(+9.5%)

- 純利益:−7078万ドル(−413%)

- 1株当たり利益:−1.50ドル(−583%)

22年1Q決算(22年3月31日)

- 売上高:8545万ドル(前年比−1.8%)

- 営業利益:3874万ドル(−10%)

- 純利益:3498万ドル(−1%)

- 1株当たり利益:0.52ドル(−5%)

4Qの売上高は前年比−1.8%で8545万ドル、営業利益は−1.8%で3874万ドルでした。21年2Qや3Qと比較して、4Qの売上と利益は減速していますね。ただし、営業利益率は45%と引き続き高いです。

ウクライナ危機により、欧州の天然ガスの需要が増えています。同社のCEOは、LNG船市場について強気の見通しですね。

最高経営責任者のPaoloEnoiziは、次のようにコメントしています。このさらなるエネルギー供給の確保の必要性により、ここ数ヶ月でLNGの需要が大幅に増加しています。これにより、2022年の第1四半期のスポット市場のボラティリティにもかかわらず、タイトターム市場が生まれました。

2022年のパートナーシップの契約収益は、運用上および財務上の義務を十分に果たすと同時に、特に季節的に強い下半期において、重要な市場エクスポージャーを維持すると予想されます。現在の市況に基づいて、定期用船に利用できる独立所有の船舶が不足していることを考えると、当社は契約収益をはるかに上回る重要なものを認識すると予想しています。当社は引き続き事業戦略を実行し、バランスシートを活用せず、同時に、利害関係者に長期的な価値を生み出すために、フリーキャッシュフローを生み出す可能性を高めています。」

Wood Mackenzie、Energy Research and Consultancy( “WoodMac”)によると、2022年の第1四半期の世界のLNG需要は1億410万トン( “mt”)と予測されましたが、2021年の第1四半期は96.4mt増加しました。主にヨーロッパと東南アジアでの需要の増加に牽引されて、約8%の割合でした。 2022年の第1四半期のヨーロッパの需要は、主に季節的な暖房需要、在庫の減少、ロシアからのパイプライン供給の減少に対応していました。

WoodMacによると、2022年の第1四半期の世界のLNG供給量は約102.5 mtで、前年比で5 mt(または5%)増加しました。 2022年の第1四半期の供給の伸びは、主に既存の液化ターミナルの利用の増加により、米国(「米国」)からの生産量によって支配され、前年比で4 mt、つまり24%増加しました。米国の生産量の伸びは、継続的な原料問題またはダウンタイムのいずれかにより、ノルウェー、ナイジェリア、マレーシア、オマーンを含む世界中の他の多くの供給源からの減少を相殺しました。今後、約112 mtの新しいLNG容量が現在建設中であり、2022年から2026年の間にオンラインになる予定です。

Clarkson Research Services Limited(「Clarksons」)によって報告された、3燃料ディーゼル電気(「TFDE」)LNG運搬船のヘッドラインスポットレートは、2022年の第1四半期に1日あたり平均34,850ドルで、1日あたり84,400ドルから60%減少しました。 2021年の第1四半期の平均。蒸気タービン推進(「蒸気」)船のヘッドラインスポットレートは、2022年の第1四半期の1日あたり平均21,750ドルで、2021年の第1四半期の1日あたりの平均60,000ドルより74%低くなっています。 2022年の第1四半期のスポット率は、サブレットトン数の利用可能性の増加、スポット船の問い合わせの制限、および流域間需要の減少に苦しんでいました。ただし、スポット市場での活動がないにもかかわらず、1年以上のチャーター需要は引き続き高い。 TFDE LNG船の1年間の定期用船料金は2022年の第1四半期に1日あたり平均89,000ドルで、2021年の第1四半期の1日あたり平均52,800ドルから70%増加しました。蒸気船の1年間の定期用船料金は1日あたり平均47,100ドルです。 2022年の第1四半期の1日で、2021年の第1四半期の1日平均34,250ドルを37%上回りました。

2022年4月1日の時点で、ClarksonsはTFDEおよびSteamLNG船のヘッドラインスポットレートをそれぞれ1日あたり39,500ドルおよび1日あたり31,500ドルと評価しました。 LNG船のスポットレートの将来評価は、今年の残りの期間を通じてスポットレートが上昇していることを示しています。

2022年4月1日の時点で、Poten&Partners Group Inc.は、注文書の合計が186隻の専用LNG船(> 100,000 cbm)であり、水上艦隊の29%に相当すると推定しました。これらのうち、158隻(または85%)が複数年のチャーターを持っています。 2022年の第1四半期には新造LNG船の注文が42件ありましたが、2021年全体の注文は82件でした。

22年2Q決算(22年6月…)

21年2Q決算は、7月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

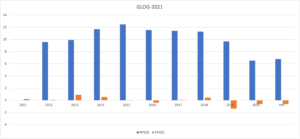

ガスログ(GLOP)の10年の損益計算書は?

ガスログは12年に12ドルで上場しました。14年6月に最高値31ドルをつけるも、その後は一貫して下落基調にあります。22年5月は5.0ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上と利益を伸ばしています。11年と比較すると20年の売上高は10倍、営業利益率は41%と高いですね。ただし、船舶の減損処理など、純利益ベースでは赤字の年もあります。

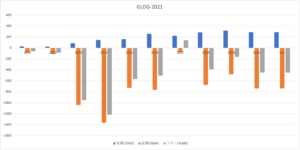

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは下落かもしれくは横ばい、EPSは赤字の年も多いです。ただし、業界全体が低迷する海運業界で、比較的に好調な業種だと言えます。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、17年以外赤字が続いています。LNGタンカーは急拡大している市場で、まだまだ設備投資が必要な拡大期にあります。ガスログは船舶数を積極的に増やす事で売上高を増やしています。

では、私たちはどのように投資判断すれば良いのでしょうか?

ガスログ(GLOP)の注目すべきポイントは?

ガスログに投資する上で注目すべきポイントを紹介します。ガスログは天然ガスを輸送する海運企業です。そのため、LNGタンカーの運賃が上昇すれば、ガスログの業績も押し上げますね。では、LNGの市況はどのように推移しているのでしょうか?

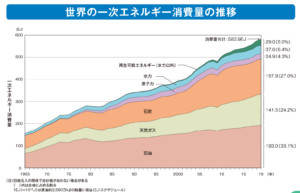

注目1:天然ガスの消費量は24%で増加傾向にある?

世界の一次エネルギー消費量の推移です。

08年の金融危機で一時的に消費量は減少するも、世界的に消費量は増加傾向にありますね。19年時点で化石燃料の割合は全体の84%を占めます。内訳は原油が33%、石炭が27%、天然ガスが24%です。

化石燃料の中で最も割合が増えているのが天然ガスです。

原油や石炭よりも窒素や二酸化炭素の排出量が少ないからです。そのため、21年以降も原油や石炭のシェアを奪う形で、天然ガスの消費量は増えますね。では、天然ガスをLNGタンカーで輸入している国はどこでしょうか?

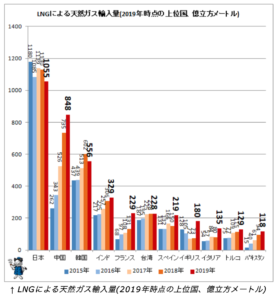

注目2:中国のLNG輸入量は4年で3倍に増加?

LNGによる天然ガス輸入額の推移です。

天然ガスの輸入には、パイプラインとLNGタンカー経由の2つがあります。LNGタンカーで最も輸入量が多い国は日本ですね。2番手が中国、3番手が韓国、4番手がインドと東アジアが続きます。東アジアはパイプライン経由で輸入するのが難しいからです。

中国のLNG輸入量は、4年間で3倍にも急速に拡大していますね。また、インドや欧州地域が輸入額は拡大しています。

中国で輸入量が急増してる理由は急速な経済成長、インドは経済成長と人口増加、欧州地域はロシアとの地政学的なリスクを排除するためです。LNGの輸入量が増加すれば、天然ガスの価格やタンカー運賃も上昇しますね。

では、LNGタンカー運賃はどのように推移しているのでしょうか?

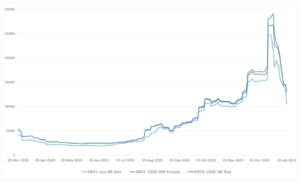

注目3:21年初めにLNG運賃は7倍に高騰した?

ArgusによるLNGタンカー運賃の推移です。

21年初めのLNG運賃は、20年7月の2.75万ドルから7倍も上昇しています。米国~日本、米国~欧州などの人気区間は30万ドルにも増えたといいます。運賃急騰の原因はコロナ流行後に生産を中断した日本、欧州、北米の工場が稼働率を上げてるからです。

また、21年は予想外の寒波もあり、燃料の需要が急増しています。

ただし、LNG運賃は1月末には大きく減速し、1万ドル近くまで急落していますね。21年はどのように推移するかは分かりません。

では、ガスログはどのように市況を予想しているのでしょうか?

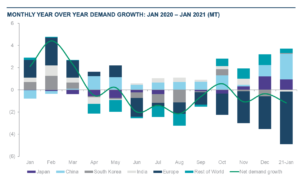

注目4:21年の世界LNG需要は前年比+4%に回復?

ガスログによる20年1月から21年1月までのLNG需要の推移です。

2月に4%以上だったLNG需要は、コロナを契機に4月から大きく落ち込んでいます。ただし、日本や中国、韓国を中心にLNG需要は持ち直し、20年10月と21年1月は3%前後まで上昇しています。

21年1月時点でマイナスなのは欧州地域だけです。

ガスログによると、2020年の世界のLNG需要は前年比+1%、中国は+10%でした。21年の世界の需要は前年比+4%に回復すると言います。欧州経済がコロナから立ち直れば、予想以上に上向くかもしれません。

短中期的には予想が難しくても、長期的には確実に需要は上昇します。

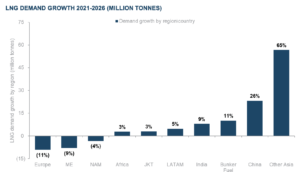

注目5:中国以外のアジアでLNG需要は65%も増加?

21-26年の地域別によるLNG需要の成長率です。

LNG需要の成長率は、21-26年に年率4%で上昇すると予想しています。また、中国以外の地域で成長率は74%に達すると言います。中国の需要が26%伸びるのに対し、他のアジア地域では65%も増加します。

中国以外のアジア地域で、経済が急加速する事を示していますね。

コロナによる経済停止があり、短中長期的にはLNGの需要を予想するのは難しいです。しかしながら、長期的に見ればまだまだLNGの成長率は高いです。なぜならば、経済が急成長しているアジア地域では、パイプライン経由で天然ガスを得られないからです。

まとめ:ガスログ(GLOP)の四半期決算は?

- 2012年に上場した、LNGタンカーのモナコ企業

- LNGタンカー20隻を保有し、輸送と貸し出しする

- 売上高は10年で10倍、営業利益率は41%と高い

- 市場は拡大期で設備投資が多く、フリーCFは常に赤字

- 21年初めに7倍に高騰するも、運賃は1月末に反落した

- 長期的にはアジア地域で、LNG需要は拡大し続ける

- 環境に優しい天然ガスの消費量は、原油や石炭よりも増えてる

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的には、ガスログは投資したい銘柄のひとつです。

なぜならば、売上高を順調に拡大してる上に、営業利益率は41%と高いからです。天然ガスの世界的な需要は高く、特にアジア地域で急拡大します。26年までのLNG需要は中国で26%だが、中国以外のアジア地域では65%と高いです。

アジアでLNG需要が高い理由は、パイプライン経由の輸入ができないからですね。

ただし、短期的にはLNG運賃がどう動くか予想するのは難しいです。21年初めに半年で7倍に高騰した運賃は、1月末には50%も急落しています。米国のシェール規制、欧州の景気減速、コロナによる第三波など、不確定要素が多すぎるからですね。

ただ、長期的には今後も市場全体が拡大するのは間違いないです。株価は過去最低水準で、21年4月の予想PERは4.8倍と低く、安値で仕込むには最適なタイミングですね。

20年8月あたりから、ドライバルク船とLNG船の市況が好転しています。コロナで停止していた米国、日本、欧州の工場が稼働を再開しているからです。21年も経済再開が加速するならば、両船舶の運賃は継続して好調を維持するかもしれません。

ただし、短期的にはどちらに動くかは予想が難しく、市況を注視する必要がありますね。スターバルクもガスログと同様に予想PERが5倍と低く、まだ割安に放置されていると言えます。