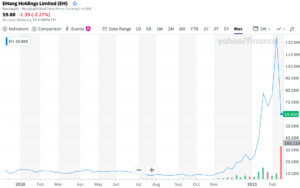

21年は仮想通貨、ドローン、宇宙、環境銘柄など、様々なテーマ株が高騰しています。ドローンを開発するイーハンは、2ヶ月で株価が12倍も高騰しました。しかし、21年2月に虚偽疑惑で株価は62%も暴落、4月には27ドルと下落が止まりません。

- 「市場規模は135億ドルだが、25年に1290億ドルになる…」

- 「中国ドローンのEHは、2ヶ月で株価が12倍に高騰した…」

- 「粉飾や虚偽で62%も暴落したが、本当に売りなのだろうか…」

イーハンは、NASDAQに上場する中国のドローン企業です。乗用型、消防型、物流型の3種類のドローンを開発しています。売上高は3桁で増加し、急激なペースで成長している会社です。しかし、20年2月に粉飾決算の疑惑で株価は62%も暴落しています。

イーハンは投資したい銘柄ではありません。

なぜならば、粉飾決算の疑惑以降、同社の業績は悪化しているからです。疑惑から1年が経った、22年1Qの売上成長率は−75%、営業損失額は売上の11倍にも及びますね。粉飾以前の問題として、業績があまりにも悪いです。

当面は投資を検討する段階にはないですね。

- イーハンの4半期決算(22年1-3月)は?

- イーハンの過去10年間の売上高や営業利益は?

- 21年2月の粉飾決算疑惑は、4Q決算で解消できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

イーハン(EH)の四半期決算は?

イーハン(EH)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:1296万元(前年比−81%)

- 営業利益:−7332万元(−3951%)

- 純利益:−7197万元(−26958%)

- 1株当たり利益:−1.30元(—%)

21年4Q決算(21年12月31日)

- 売上高:870万元(前年比−84%)

- 営業利益:−10600万元(−115%)

- 純利益:−10500万元(−114%)

- 1株当たり利益:−1.86元(−106%)

22年1Q決算(22年3月31日)

- 売上高:579万元(前年比−75%)

- 営業利益:−6381万元(前年度−6620万元)

- 純利益:−6881万元(前年度−6252万元)

- 1株当たり利益:−0.60元(前年度−0.56元)

1Qの売上高は前年比−75%で579万元、営業利益は−6381万元でした。21年3Qや4Qに続き、22年1Qの売上と利益も減速しています。営業損失額は、売上高の11倍のも及びます。

21年2月に粉飾決算を疑われた中国銘柄ですね。その後の業績を見ると、粉飾決算は間違いではなかったと思います。

22年2Q決算(22年6月…)

22年2Q決算は、9月1日に公開予定です。

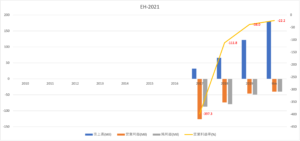

では、売上高や営業利益の10年間の推移はどうでしょうか?

イーハン(EH)の10年間の損益計算書は?

2019年12月に12ドルで上場しました。20年11月から上昇し始め、21年2月に最高値124ドルを付けています。その後に、粉飾決算や詐欺疑惑で50ドル、22年6月は9ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、高い成長率で順調に売上を伸ばしています。さらには、売上の増加に合わせて、営業利益を増やしてる点も評価できますね。20年の営業利益率は−22%まで圧縮しています。

ただし、21年2月に粉飾決算の疑惑が上がっています。そのため、この数値を信用できるかは不明です。

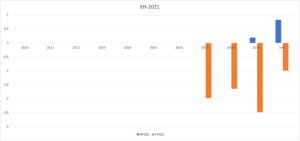

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。20年のBPSは増加に転じていますね。EPSも赤字だが、徐々にマイナスを縮小してる事が分かります。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字幅が拡大していますね。EHは成長過程にあるベンチャー企業なので、営業CFも赤字で投資CFも大きいですね。CFベースで黒字化するのは、まだまだ時間が掛かりそうです。

では、私たちはどのように投資判断すれば良いのでしょうか?

イーハン(EH)の注目ポイントは?

イーハンに投資する上で注目すべきポイントを紹介します。

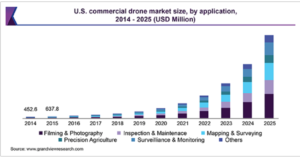

注目1:商用ドローンは年率56.5%で拡大する?

商用ドローンのマーケットサイズの予想です。

20年の商用ドローンの市場規模は135億ドルでした。年率56.5%で市場が拡大し、25年には1290億ドルになると試算されています。利用は個人撮影、検査やメンテナンス、マッピング調査や土木測量など多岐に渡ります。

20年時点ではエネルギーなど電力会社で使われています。エネルギー業界は人の作業が困難な場所での点検・保守が多いからです。しかし、運輸・倉庫業も大きな市場になると予想されます。

参考:2020年のドローン世界市場は1.6兆円、2025年まで年平均8.3%で成長

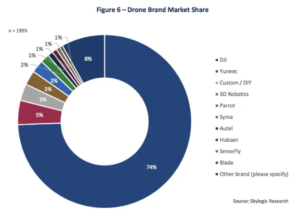

注目2:中国企業DJIが市場の74%を独占している?

ドローン市場で最大のシェアは、中国企業のDJIです。

2018年時点で、DJIは74%のシェアを誇ります。2番手以降は5%未満のシェアしかなく、DJI一強であることが分かりますね。しかし、DJIは非上場企業なので、私たちは投資できない銘柄です。

2番手のYuneecも中国の非上場企業です。では、ドローンに注目する際には、どの企業に投資すれば良いのでしょうか?

注目3:競合他社が多くレッドオーシャン市場?

ドローン企業には、多くのVC(ベンチャーキャピタル)が流れています。

上の図は、16年にVC資金を調達した上位20社のドローン企業です。1位は中国のDJI、2位は米国の3D Robotics、3位は米国のMapBox、4位は中国のYuneec、5位は中国のEHangと続きます。

16年の投資資金は10億ドルにも及ぶと言います。

しかしながら、ドローン関連銘柄は溢れカオス状態です。また、上場していない企業も多く、大半が赤字経営ですね。個人的には、このように寡占化してない市場には投資したいとは思いません。

競合企業が多く、市場獲得だけで大半の企業が消耗するからです。

参考:DRONEII.COM

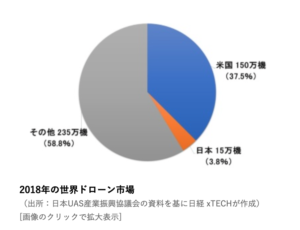

注目4:18年は世界で400万機が出荷された?

日本UAS産業振興協議会によると、18年出荷台数は400万台前後です。

米国が150万機で37.5%、日本が15万機で3.8%、中国を含むその他が235万機です。ただし、これはDJIと米政府の数字をベースに算出しただけです。ドローンを製造するメーカーが多く、出荷台数を把握するのは困難です。

では、私たち投資家はイーハンに投資するべきでしょうか?

注目5:2月16日にEH株は62%も暴落した?

$EH

・Shanghai Kunxiang Intelligent Technology Co., Ltdという架空の会社との売上を計上していた模様。

・同社のオフィスは空

・自動車をある程度販売しているがEHの製品は売ってない。

・関係者曰くEH216は受け入れてない

・同社設立から9日で$65Mの売買契約を締結。 https://t.co/qQ4nIG1Gyh— しばこ@資産運用勉強中🔰 (@ShoShibako22) February 16, 2021

参考:A STOCK PROMOTION DESTINED TO CRASH AND BURN

21年2月16日に、イーハンの株価は62%暴落しています。

リサーチ会社「Wolfpack Research」が、イーハンに対して詐欺であるとレポートしたからです。真意はまだ分からないが、レポート内容は上記の通りです。簡単にまとめると、株価を吊り上げるために虚偽の情報を流したとしています。

なお、イーハンはこの件に対して、2月22日に否定しています。

新情報

↓

EHang Holdings Limited | EHang Provides Details of its Sales Contracts and Firmly Refutes Short-Seller’s Allegations https://t.co/pO8qHAFSdX— Ellie@米国株投資8か月目初心者🔰 (@Alice_Ellie0709) February 22, 2021

いずれにしても、外部である私たち投資家には真意は分からないですね。イーハンに投資するならば、かなりリスクが高い投資になります。

参考:EHang Provides Details of its Sales Contracts and Firmly Refutes Short-Seller’s Allegations

注目6:粉飾疑惑前からに主力製品の売上が急落?

粉飾後初の20年4Qのイーハンの期末決算の資料です。

イーハンに粉飾疑惑が挙げられたのが21年2月16日です。理由は分からないが、20年12月末のQ4から、AAVsの売上高が大きく減少しています。粉飾疑惑の決着はまだついてないが、個人的にはかなり怪しいと思っています。

20年4Qと21年見通しで、売上高成長率がマイナスに転じました。粉飾決算が疑われている上に、売上高成長率がマイナスに転じた銘柄に投資する利点はありません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:イーハン(EH)の四半期決算は?

- 2019年12月に上場した、中国のドローン企業である

- 乗用型、消防型、物流型の3種類のドローンを開発している

- 広東省雲府市に工場を設立し、年間600機の生産能力を持つ

- 20年2Qと3Q は、前年比104%も売上が増えた

- ドローン市場は25年には、9倍の1290億ドルになる

- ドローン市場は競合が多く、レッドオーシャン化している

- 粉飾や虚偽疑惑で、21年2月に株価が62%も暴落した

イーハンは投資したい銘柄ではありません。

なぜならば、粉飾決算の疑惑以降、同社の業績は悪化しているからです。疑惑から1年が経った、22年1Qの売上成長率は−75%、営業損失額は売上の11倍にも及びますね。粉飾以前の問題として、業績があまりにも悪いです。

当面は投資を検討する段階にはないですね。

中国のグロース株の多くは、21年から業績と株価が急落しています。しかし、どこかで持ち直す可能性も否定できません。FUTUも中国を代表するグロース株でしたね。