仮想化環境を提供するシトリックスは、VMwareの競合として知られています。VMwareと同様に、クラウド企業と提携し仮想環境を提供することで、SaaS事業の売上を伸ばしていますね。急拡大する市場だが、21年11月時点で予想PERは16倍と割安です。

- 「成長性と利益が期待されるが、予想PERは20倍で低い…」

- 「09年に株価は上昇、13年で9倍にも高騰している…」

- 「米国と中国のクラウド市場の拡大で、最も恩恵を受ける銘柄だ…」

シトリックスは、デスクトップ向け仮想化環境を提供する米国企業です。仮想化以外にも、企業向けファイル同期や共有、サーバーの負荷分散装置を提供しています。仮想化ではVMware、ファイル共有ではBoxと競合します。

個人的には、シトリックスは投資したい銘柄ではありません。

なぜならば、同社の事業には競合が多く、売上も利益も伸びてないからです。売上高は16年に最高値を付けた後、あまり伸びていません。また、営業利益率も低下傾向にあり、16年の22%から21年には14%まで低下してます。

仮想化でもファイル共有でも競合が強く、負けている可能性が高いですね。

ただし、中長期的には緩やかに同社の業績は回復すると思います。デスクトップ向けではVMwareよりもシェアが高く、さらにAWSなどクラウド企業とも提携しているからです。ライセンス収入は落ち込むも、定期型のSaaS事業は拡大しています。

競合VMwareの方が安心して投資できますね。

- シトリックスの4半期決算(21年7-9月)は?

- シトリックスの過去10年間の売上高や営業利益は?

- クラウド向けSaaSが好調だが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

シトリックス・システムズ(CTXS)の四半期決算は?

シトリックス・システムズ(CTXS) の四半期決算を紹介します。

21年1Q決算(21年3月31日)

- 売上高:7.76億ドル(前年比−9%)

- Subscription:3.42億ドル(+27%)

- SaaS:1.71億ドル(+40%)

- Other:1.71億ドル(+17%)

- Product & License:0.44億ドル(−75%)

- Support & Services:3.89億ドル(−8%)

- 営業利益:1.08億ドル(−47%)

- 純利益:0.90億ドル(−50%)

- 1株当たり利益:0.71ドル(−50%)

21年2Q決算(21年6月30日)

- 売上高:8.12億ドル(前年比+1.6%)

- 営業利益:0.84億ドル(−40%)

- 純利益:0.62億ドル(−44%)

- 1株当たり利益:0.50ドル(−44%)

21年3Q決算(21年9月30日)

- 売上高:7.784億ドル(前年比+1.4%)

- Subscription:3.83億ドル(+46%)

- Product & License:0.25億ドル(−72%)

- Support & Services:3.89億ドル(−12%)

- 営業利益:0.84億ドル(−35%)

- 純利益:0.51億ドル(−48%)

- 1株当たり利益:0.41ドル(−48%)

3Qの売上高は前年比+1.4%で7.784億ドル、営業利益は0.84億ドルでした。21年2Qに引き続き、3Qも売上がわずかに増えていますね。営業利益率は10.7%と下落が続きます。

競合のVMWareと同様に、シトリックスはサブスク型のビジネスに移行しています。しかしながら、ライセンスとサポート収入の落ち込みで売上全体はマイナスです。

4Qの売上予想は、8.30億ドル(+2.4%)です。

21年4Q決算(21年12月…)

21年4Q決算は、22年2月5日に公開予定です。

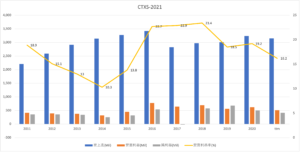

では、売上高や営業利益の10年間の推移はどうでしょうか?

シトリックス・システムズ(CTXS)の損益計算書は?

CTXSは1995年に2ドルで上場しました。株価は順調に上昇し、常に最高値を更新し続ける銘柄ですね。21年11月は95ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は少し伸び悩んでいますね。また、営業利益率も16年の22%から低下しています。仮想化環境ではVMwareが強く、競争に負けている可能性が高いです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。EPSは上昇傾向にあるが、BPSは下げていますね。20年の自己資本比率は2.2%と大きく低下しています。ワークマネジメント企業のWrikeを買収したことが理由ですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、横ばいで推移しています。しかし、シトリックスは設備投資を必要としない優良ビジネスだと言えます。SaaS型に移行しており、CFの利益率はまだまだ上昇しそうです。

では、私たちはどのように投資判断すれば良いのでしょうか?

シトリックス・システムズ(CTXS)の注目ポイントは?

シトリックス・システムズ(CTXS)の注目すべきポイントを紹介します。シトリックスは、デスクトップ向けの仮想化環境、ファイル共有や同期ソリューション、負荷分散装置を提供する米国企業です。仮想化ではVMware、ファイル共有ではBoxと競合します。

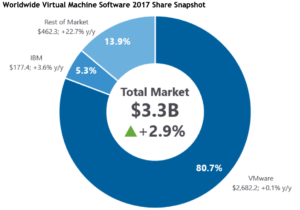

注目1:仮想マシンで市場シェアは1.4%しかない?

17年時点の仮想マシンの市場シェアです。

17年の仮想マシンの市場規模は33億ドルで前年比+2.9%でした。VMウェアは市場の80%を占める独占企業です。IBMは5.3%、中国Huaweiは3.6%、競合のCitixは1.4%、マイクロソフトは0.7%と小さいです。

VMwareが独占しているが、シトリックスはデスクトップ向けで高いシェアを持ちます。

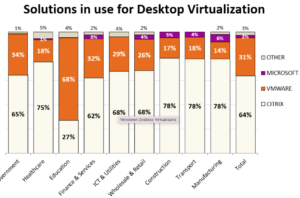

注目2:デスクトップ向けでは62%を独占している?

デスクトップ向け仮想化環境の市場シェアです。

デスクトップ向けでは、シトリックスが市場シェアの64%を独占しています。2番手のVMwareは31%、マイクロソフトは2%だけです。

しかしながら、表にはないがサーバー向けではVMWareが圧倒しています。

50人以上の従業員を抱える事業所の75%が、サーバー仮想化を使用しています。最も利用されてるサーバー仮想化はVMwareで77%を占め、前年比でも増えています。マイクロソフトは15%、Citrixは6%で、どちらも前年比で減少しています。

ワークスペースとして知られ、企業向けにファイル共有も提供します。

注目3:企業向けファイル共有ソフトで上位プレーヤー?

企業向けファイル同期や共有の市場シェアです。

細かい数値は公開されてないが、ファイル共有でシトリックスは上位企業ですね。競合には、マイクロソフトやIBM、グーグルなどの大手ハイテク、それからドロップボックスやBoxなどの新興企業も並びます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:シトリックス・システムズの四半期決算は?

- 89年に上場した、仮想化環境を提供する米国企業である

- デスクトップ向け仮想化に強く、ファイル共有も提供してる

- 仮想化ではVMware、ファイル共有ではBoxと競合する

- 売上高は16年に最高値を付けるも、その後は低成長になる

- 営業利益率も低下し、16年の22%から16%と低調

- 仮想化マシンはVMwareが強く、市場シェアは1.4%だけ

- VMwareはサーバーが強く、デスクトップでは62%である

- クラウド企業とも提携し、クラウド上で仮想化を提供してる

個人的には、シトリックスは投資したい銘柄ではありません。

なぜならば、同社の事業には競合が多く、売上も利益も伸びてないからです。売上高は16年に最高値を付けた後、あまり伸びていません。また、営業利益率も低下傾向にあり、16年の22%から21年には14%まで低下してます。

仮想化でもファイル共有でも競合が強く、負けている可能性が高いですね。

ただし、中長期的には緩やかに同社の業績は回復すると思います。デスクトップ向けではVMwareよりもシェアが高く、さらにAWSなどクラウド企業とも提携しているからです。ライセンス収入は落ち込むも、定期型のSaaS事業は拡大しています。

競合VMwareの方が安心して投資できますね。

ただし、20年5月の予想PERは20倍だが、VMwareと比較すると割安感はありません。VMwareは、アマゾン、マイクロソフト、グーグル、アリババと提携しています。また、営業利益率も22%と高いです。