クレドは、AEC(アクティブ電気ケーブル)で世界1位の市場シェアを持つ米国企業です。26年2Qの売上成長率は前年比+272%、3Qは+201%と高い水準を維持しています。

- 「AIデータセンターで需要が急増、売上成長率は+277%…」

- 「AIバブル懸念はあるが、26年度も高需要は続くのか…」

- 「株価は半年で4倍、予想PER25倍は割高なのか…」

個人的には、クレドは投資したい銘柄のひとつです。

なぜならば、クレドが製造するAEC(Active Electrical Cable)はAIデータセンター向けで需要が高く、市場シェア88%を占める独占企業だからです。

NVIDIAのBlackwell(GB200)では、コストと熱を抑えるために同一ラック内はAECやDAC(直接付着銅線)を使い、ラック間をAOC(光)で繋ぐという構成を用いています。通常の銅線では届かない距離(3-7m)を、クレドのリタイマー・チップを内蔵したAECがカバーしています。そのため、AECではほぼ独占的な立ち位置にいます。

クレドのAECは消費電力を半分に抑えつつ、800Gという超高速通信を安定させています。

Rubin世代では、さらにクレド製品の需要は拡大します。

1.6T通信への移行では、電気信号の劣化が激しく、信号を整えるリタイマー・チップの搭載数が1ラックあたり数倍に増えます。Rubin世代では光通信も一部導入されるが、クレドは光モジュール内部のDSP(デジタル信号処理)チップも提供していますね。

NVIDIAの元エンジニアリング担当上級副社長(SVP)であるブライアン・ケラハー氏が、Credoの独立取締役に就任するなど、同社は深い関係で新しい技術の開発を進めています。

26年4Qの売上予想は、4.30億ドル(前年比+152%)と好調です。

26年5月時点の予想PER25倍はまだまだ割安水準にあります。

- CRDOの4半期決算(26年1-3月)は?

- CRDOの過去10年間の売上高や営業利益は?

- Rubin世代でも、同社の銅ケーブルは使われるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

クレド(CRDO)の四半期決算は?

クレド(CRDO)の四半期決算を紹介します。

26年1Q決算(25年9月30日)

- 売上高:2.23億ドル(前年比+277%)

- 営業利益:0.60億ドル(前年度−1.44億ドル)

- 純利益:0.63億ドル(前年度−0.09億ドル)

- 1株当たり利益:0.34ドル(前年度−0.06ドル)

26年2Q決算(25年12月30日)

- 売上高:2.68億ドル(前年比+272%)◯

- 営業利益:0.78億ドル(前年度−0.08億ドル)

- 純利益:0.82億ドル(前年度−0.04億ドル)

- 1株当たり利益:0.44ドル(前年度−0.03ドル)◯

26年3Q決算(26年3月30日)

- 売上高:4.07億ドル(前年比+201%)◯

- 営業利益:1.49億ドル(+473%)

- 純利益:1.57億ドル(+441%)

- 1株当たり利益:0.82ドル(+412%)◯

3Qの売上高は前年比+201%で4.07億ドル、営業利益は1.49億ドルでした。26年1Qや2Qに続き、3Qの売上も好調ですね。営業利益率は36.6%と過去最高に高い水準です。

クレドのAEC(アクティブ電気ケーブル)は、AIデータセンターに供給しています。同社は、AEC市場で支配的な世界シェアを獲得しています。この分野での競合は、ブロードコム(AVGO)とマーベル(MRVL)ですね。ただし、ブロードコムとマーベルがスイッチチップに強いのに対し、クレドはそれらを繋ぐインターコネクトに強みがあります。

また、PCleリタイマーに強いアステララボ(ALAB)も競合です。

アステララボがAIサーバー内部の接続に強いのに対し、クレドは外部ケーブル接続に強みを持ちます。

NVIDIAの元エンジニアリング担当上級副社長(SVP)であるブライアン・ケラハー氏が、Credoの独立取締役に就任するなど、同社は深い関係で新しい技術の開発を進めています。

26年4Qの売上予想は、4.30億ドル(前年比+152%)と好調です。

Credoの社長兼最高経営責任者(CEO)であるビル・ブレナン氏は次のように述べています。「第3四半期、Credoは再び過去最高の売上高4億700万ドルを達成しました。これは前四半期比50%以上、前年同期比200%増です。

AECとICの継続的な成長に加え、ZeroFlapオプティクス、ALC、OmniConnectを通じた3つの新たな数十億ドル規模のTAM拡大を発表したことで、拡大するAIインフラ環境において、革新と成長を続ける当社の能力に自信を持っています。」

Outlook

売上高は4億2,500万ドルから4億3,500万ドルの間と予想されます。GAAPベースの粗利益率は63.9%から65.9%の間、非GAAPベースの粗利益率は64.0%から66.0%の間と予想されます。GAAPベースの営業費用は1億2,550万ドルから1億2,950万ドルの間と予想されます。

参考:Credo Technology Group Holding Ltd Reports Second Quarter of Fiscal Year 2026 Financial Results

26年4Q決算(26年6月…)

26年4Q決算は、26年6月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

クレド(CRDO)の損益計算書は?

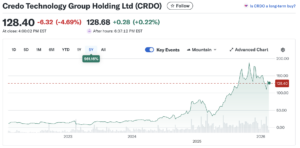

26年2月は128ドルで推移しています。

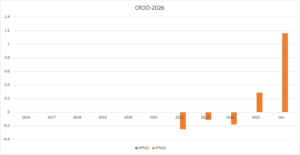

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は25年に急激に上向いています。これは、AIデータセンター向けに、コネクター製品の需要が急増してるからですね。

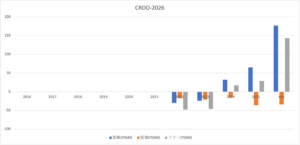

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

クレド(CRDO)の注目ポイントは?

クレド(CRDO)の注目ポイントを紹介します。

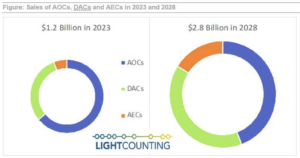

注目1:AEC市場は年間成長率45%で最も拡大する市場

AOC、DAC、AECの市場規模とシェアです。

- AEC(有効電気ケーブル)は基盤が小さいですが、年間平均成長率は約45%になると予測されています。

- DAC(直接付着銅線)は年間約25%の成長が見込まれています。

- AOC(有効光ケーブル)は比較的大きな基盤を有しており、年間約15%の成長が見込まれています。

クレドが高い市場シェアを占めるが、AEC(Active Electical Cable)ですね。

Nvidiaのプラットフォームに採用されたことで、この分野はまだまだ成長余力が高いです。

注目2:世界光ファイバーの市場規模は32.2億ドル?

参考:Why Wall Street Predicts Revenue Will Surge At This Maker Of Networking Device

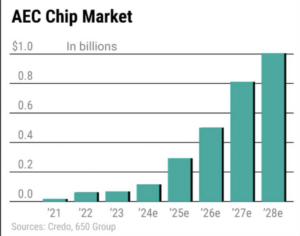

AECチップ市場の市場予測です。

市場調査会社650 Groupによると、AECチップ市場は23年の0.68億ドルから、28年には10億ドル規模に達すると言います。

AECは「コモディティ製品ではない」

クレイグ・ハラムのアナリスト、リチャード・シャノン氏は、クレド社の利益率は堅調だと述べた。400ギガバイト/秒のネットワーク速度で動作するAECの需要は依然として高いものの、データセンターが800ギガバイト以上の速度にアップグレードされるにつれて、受注が増加するとアナリストは予想している。

シャノン氏はレポートの中で、「クレド社のAECはコモディティケーブル製品ではなく、投資家はそれをコモディティ製品として捉えるべきではない」と述べた。サーバーとスイッチの接続の多くはカスタマイズされ、ファームウェア/ソフトウェアの要素が多岐にわたるため、参入障壁が高まり、DACとの競争は800G世代では消滅する可能性が高い。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:クレド(CRDO)の銘柄分析

- 「AIデータセンターで需要が急増、売上成長率は+277%…」

- 「AIバブル懸念はあるが、26年度も高需要は続くのか…」

- 「株価は半年で4倍、予想PER37倍は割高なのか…」

個人的には、クレドは投資したい銘柄のひとつです。

なぜならば、クレドが製造するAEC(Active Electrical Cable)はAIデータセンター向けで需要が高く、市場シェア88%を占める独占企業だからです。

NVIDIAのBlackwell(GB200)では、コストと熱を抑えるために同一ラック内はAECやDAC(直接付着銅線)を使い、ラック間をAOC(光)で繋ぐという構成を用いています。通常の銅線では届かない距離(3-7m)を、クレドのリタイマー・チップを内蔵したAECがカバーしています。そのため、AECではほぼ独占的な立ち位置にいます。

クレドのAECは消費電力を半分に抑えつつ、800Gという超高速通信を安定させています。

Rubin世代では、さらにクレド製品の需要は拡大します。

1.6T通信への移行では、電気信号の劣化が激しく、信号を整えるリタイマー・チップの搭載数が1ラックあたり数倍に増えます。Rubin世代では光通信も一部導入されるが、クレドは光モジュール内部のDSP(デジタル信号処理)チップも提供していますね。

NVIDIAの元エンジニアリング担当上級副社長(SVP)であるブライアン・ケラハー氏が、Credoの独立取締役に就任するなど、同社は深い関係で新しい技術の開発を進めています。

特化型ではないケーブルでは、アンフェノールが市場を寡占化しています。