会員制の大型量販店を展開するコストコは、コロナで恩恵を受けた銘柄のひとつです。都市封鎖による外出規制で、Eコマースの売上高が前年比+91.3%で伸びました。経済再開後はコストコ店舗を訪れる人が多く、安定した高い売上成長率を維持しています。

- 「コロナでEC売上が加速、前年比+91.3%で増えた…」

- 「大型銘柄なのに、コロナ後に株価は42%も増えた…」

- 「ピークデジタル後の21年は、EC売上高は減速するのか…」

コストコは、会員制の大型量販店チェーンを展開する米国企業です。カナダ、メキシコ、英国、アジア、オーストラリアにも展開し、約650店舗の販売網を持ちます。コロナ以前からEコマースに力を入れていて、20年にEC比率は17%まで上昇しています。

個人的には、コストコは投資したい銘柄のひとつです。

なぜならば、コロナで恩恵を受けたが、経済再開後も恩恵を受ける銘柄だからです。コロナ禍ではEコマースの売上高が前年比+91.3%で伸びていましたね。経済再開後も高い成長率は変わらず、22年3Qも前年比+16%と引き続き好調です。

業界最大手のウォルマートは、3%前後の成長率です。

中長期的にも、コストコの事業はまだまだ拡大しそうです。米国内の倉庫数は572、海外は256と順調に拡大しています。食料生鮮品が多く、アマゾンと競合しない点も好材料です。ただし、22年5月の予想PERは46倍と高いです。

株価が大きく下落する局面があれば投資したい銘柄ですね。

- コストコの4半期決算(22年1-3月)は?

- コストコの過去10年間の売上高や営業利益は?

- 経済再開後も高い成長率だが、22年も継続するか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

コストコ(COST)の四半期決算は?

コストコ(COST)の四半期決算を紹介します。

22年1Q決算(21年11月30日)

- 売上高:494.17億ドル(前年比+16%)◯

- 営業利益:16.93億ドル(+18%)

- 純利益:13.24億ドル(+13%)

- 1株当たり利益:2.98ドル(+13%)◯

22年2Q決算(22年1月31日)

- 売上高:519.04億ドル(前年比+15%)

- 営業利益:18.12億ドル(+35%)

- 純利益:12.99億ドル(+36%)

- 1株当たり利益:2.92ドル(+36%)

22年3Q決算(22年4月30日)

- 売上高:525.96億ドル(前年比+16%)◯

- 営業利益:17.91億ドル(+7%)

- 純利益:13.53億ドル(+10%)

- 1株当たり利益:3.04ドル(+10%)◯

3Qの売上高は前年比+16%で525.96億ドル、営業利益は+7%で17.91億ドルでした。1Qと2Qに引き続き、3Qの売上も好調でしたね。営業利益率は3.4%と過去平均より少し高い水準です。

コロナ渦では、急速にオンライン経由の売り上げを増やしていました。EC経由の売上高は、21年に17%まで増加しています。経済再開後はコストコの店舗を訪れる人が増え、引き続き安定した売り上げ成長率を維持しています。

22年4Q決算(22年8月…)

22年4Q決算は、8月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

コストコ(COST)の10年間の損益計算書は?

コストコは1986年に10ドルで上場しました。その後は順調に株価は上昇し、常に最高値を更新し続ける銘柄ですね。コロナ後はさらに株価が上昇し、22年6月は454ドル前後で推移しています。

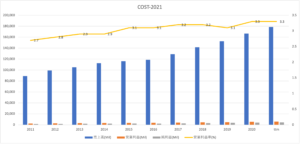

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高が順調に拡大しています。他の小売業が伸び悩む中で、過去10年で売上高は1.8倍にも拡大していますね。しかしながら、営業利益率は3.3%と低く、利益よりも成長を優先している事が分かります。

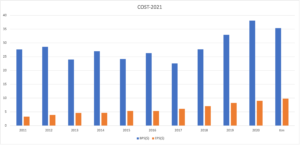

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高の増加に伴い、BPSは順調に増加していますね。また、EPSも毎年上昇傾向にあります。EC売上高も年々増加傾向にあり、さらに資産と利益を増やすことが予想できます。

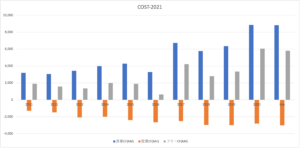

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、安定して増加していますね。物理的に店舗や物流拠点を必要とするため、投資CFは少なくないビジネスです。しかしながら、順調に店舗を拡大することで、安定した営業CFを得ています。

では、私たちはどのように投資判断すれば良いのでしょうか?

コストコ(COST)の注目ポイントは?

コストコに投資する上で注目すべきポイントを紹介します。コストコは会員制の大型量販店チェーンを展開し、 カナダ、メキシコ、英国、アジア、オーストラリアに約650店舗の販売網を持ちます。コロナ以前から、Eコマースに力を入れている会社でもあります。

注目1:小売業界で世界3位の売上高1566億ドル?

2020年の世界の小売業の売上高ランキングです。

世界最大の小売企業は、ウォールマートで売上高は5278億ドルです。2番手はオンライン最大手のAmazonで2682億ドル、3番手にコストコで1566億ドルと続きます。業界大手の多くは、経済大国である米国企業が占めていますね。

では、コストが扱う商品の売上高比率を見てみましょう。

注目2:売上比率1位は食品と雑貨で42%を占める?

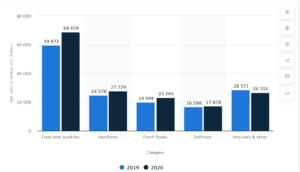

20年と19年のコストコのカテゴリー別売上高です。

売上高比率が最も高いのは、食品と雑貨で全体の42%を占めています。次いで、ハードライン(家電や家具)が16%、生鮮食品が14%、ソフトライン(衣料、アクセサリー)が10%です。20年は食品関連の伸びが最も高いです。

では、コストコのEコマースの売上比率はどれくらいあるでしょうか?

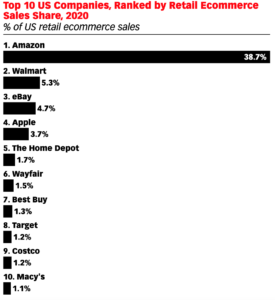

注目3:コストコのECシェアは米国9位で1.2%?

2020年の米国内のEC売上トップ10企業です。米国内ではアマゾン一強で、市場シェアの38.7%を占めるほど独占しています。

しかしながら、実店舗を持つ小売業もEコマースの売上高を伸ばしています。2番手はWalmartで5.3%、5番手はホームデポで1.7%、7番手はベストバイで1.3%、8位はターゲットで1.2%、9番手はコストコで従来の小売業も積極的にEC展開しています。

では、具体的にはどれくらいEC売上を伸ばしているでしょうか?

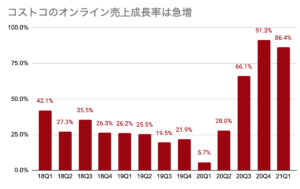

注目4:20年Q4のEC売上は前年比+91.3%で拡大?

コストコのオンライン売上成長率の推移です。

コロナによるパンデミックで、コストコのオンライン売上高は急増しています。19年4Qに前年比21.9%だった売上高は、20年4Qに+91.3%まで拡大していますね。21年1Qは成長が減速するも、それでも高い成長率を維持しています。

20年1Qの総売上高に占めるEC比率は5%だが、21年1Qには17%まで拡大しています。成長率が鈍化するのは間違いないが、今後もEC比率は上昇を続けますね。

しかしながら、短期的にはすでにピークデジタルの兆候が見え始めています。

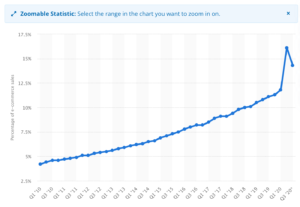

注目5:20年2QにEC比率は過去最高16%に上昇?

参考:Quarterly share of e-commerce sales of total U.S. retail sales

米国の4半期毎の小売業に占めるEC比率の推移です。

過去10年間で米国を始めとする先進国は、急速にEC化率を高めてきましたね。そして、コロナ直後の20年2Qは急加速し、16.1%まで急上昇しています。しかしながら、コロナの経過と共に都市封鎖が緩和し、20年3Qは14.3%と過去初めて減速しています。

長期的には、EC比率は上昇するのは間違いありません。

しかし、短期的にはどちらに動くか予想するのは困難です。なぜならば、オンラインショッピングは利便性が高く、不可逆的な行動変化を起こします。一方で、コロナが急速に終息する21年の米国は、人々に外出を促しますね。

では、米国のEC比率は世界的にどれくらい高いのでしょうか?

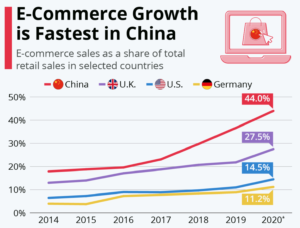

注目6:世界最大のEC大国は中国で比率は44%?

小売に占めるEコマース比率の推移です。

世界最大のEC市場は中国で、かつEC比率が最も高いのも中国です。中国のEC比率は44%、英国が27%、米国が14%、ドイツが11%と続きます。国土が広い米国よりも、人口密集地域が多い方がECは普及しやすいですね。

韓国のEC比率は18%、日本は6.7%とかなり遅れています。中国や韓国、英国と比較すると、米国はまだまだ伸び代が高いと言えるかもしれません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:コストコ(COST)の四半期決算は?

- 1986年に上場した、会員制大型ストアの米国企業

- カナダ、メキシコ、英国、アジアなど、世界で650店舗

- 20年は小売業界で、世界3位の売上高1566億ドル

- 食品雑貨が全体の42%を占め、次いで家電家具が16%

- コロナでEC売上が増加し、EC比率は17%まで拡大

- 過去10年で売上高は1.8倍、低迷する小売業界で急成長

- 営業利益率は3.3%と低いが、成長率を優先している

個人的には、コストコは投資したい銘柄のひとつです。

なぜならば、コロナで恩恵を受けたが、経済再開後も恩恵を受ける銘柄だからです。コロナ禍ではEコマースの売上高が前年比+91.3%で伸びていましたね。経済再開後も高い成長率は変わらず、22年1Q(21年11月期)は前年比+16%と引き続き好調です。

業界最大手のウォルマートは、3%前後の成長率です。

中長期的にも、コストコの事業はまだまだ拡大しそうです。米国内の倉庫数は572、海外は256と順調に拡大しています。食料生鮮品が多く、アマゾンと競合しない点も好材料です。ただし、21年12月時点の予想PERは43倍と高いです。

株価が大きく下落する局面があれば投資したい銘柄ですね。

競合となる企業は業界最大手のウォルマートとアマゾンです。食料生鮮品を多く扱うため、直接の競合はウォルマートですね。ただ、アマゾンも食料生鮮品に参入し始め、将来的には競合となる可能性はあります。