クルーズ船を運航するカーニバルは、コロナで株価が85%も急落した銘柄です。クルーズ船は段階的に運航を再開し、21年2Qの売上は前年比+16倍、3Qは+37倍で急回復しています。22年2Qには黒字化する見込みですね。

- 「コロナで旅行者が消え、21年3月に株価は85%も暴落…」

- 「20年は大幅な赤字だが、21年には確実に業績が上向くはず…」

- 「22年の事前予約件数は、好調だった19年よりも上回っている…」

カーニバルは、欧州、オーストラリア、アジアでクルーズ船を運行する米国企業です。業界最大手で48%のシェアを持ちます。コロナで株価は85%も暴落し、典型的な逆張り狙いの銘柄になりますね。

個人的には、カーニバルは投資したい銘柄のひとつです。

なぜならば、業績は継続して急回復を続け、株価はまだ割安水準にあるからです。21年2Qの売上は前年比+16倍、3Qは+37倍で急回復しています。3Qの営業利益率は−147%と赤字だが、22年2Qには黒字化する見込みです。

また、株価がまだまだ割安である点も好材料です。

株価は21年6月に31ドルまで急回復するも、12月は再び19ドルまで下落してます。同社のCEOによると、11月時点で61%に当たる50隻が運航を再開しています。22年4月には90%で82隻が運航し、黒字化する見込みですね。

これらを踏まえると、航空機の国際線よりも早く業績を戻しそうです。

- カーニバルの4半期決算(21年8-11月)は?

- カーニバルの過去10年間の売上高や営業利益は?

- 本格的に経済が回復するならば、21年に株価は急騰する?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

カーニバル(CCL)の四半期決算は?

カーニバル(CCL)の四半期決算を紹介します。

21年2Q決算(21年5月31日)

- 売上高:0.49億ドル(前年比−93%)

- Passenger ticket:0.20億ドル(−14%)

- Onboard and other:0.25億ドル(−45%)

- 営業利益:−16.16億ドル(+29%)

- 純利益:−20.72億ドル(+52%)

- 1株当たり利益:−1.83ドル(+69%)

21年3Q決算(21年8月30日)

- 売上高:5.46億ドル(前年比+16倍)

- 営業利益:−15.82億ドル(−11%)

- 純利益:−28.36億ドル(+1%)

- 1株当たり利益:−2.50ドル(+32%)

21年4Q決算(21年11月30日)

- 売上高:12.87億ドル(前年比+37倍)

- Passenger ticket:6.74億ドル(+168倍)

- Onboard and other:6.13億ドル(+20倍)

- 営業利益:−18.93億ドル(前年度−16.42億ドル)

- 純利益:−26.20億ドル(前年度−22.22億ドル)

- 1株当たり利益:−2.31ドル(前年度−2.41ドル)

4Qの売上高は前年比+37倍で12.87億ドル、営業利益は−18.93億ドルでした。21年2Qや3Qと比較すると、4Qの売上は引き続き回復しています。ただし、営業利益率は−147%と低いです。

同社は変異株でクルーズ再開は遅れるも、段階的に回復していますね。

21年11月時点では61%に当たる50隻が運航を再開しています。22年4月には90%で82隻、6月には全てのクルーズ船が再開する見込みです。これを達成するならば、22年3Qには黒字化に回復しているはずですね。

ドナルド氏はさらに、「11月に営業活動によるキャッシュフローがプラスに転じ、2022年の第2四半期から、追加の船がゲストクルーズの運航を再開することで、一貫してプラスのキャッシュフローが見込まれます。昨年と同じ流動性レベルですが、船舶の営業キャッシュフローと顧客預金が増加し続けているため、キャッシュフローの生成が大幅に改善されています。2021年には、サービスへのリターンを明確に最大化し、潜在的な変動に耐えるための財政状態を強化したと考えています。収益性への道」

クルーズセグメントでは、2021年第4四半期のPCDあたりの収益は、2019年の好調に比べて約4%増加しました。この増加は、船内およびその他の非常に好調な収益に一部起因しています。2021年の第4四半期の占有率は58%で、2021年の第3四半期の54%よりも良好でした。

2021年の第4四半期に利用可能な下段の日数(「ALBD」)は1,020万日で、これは総艦隊容量の47%に相当します。 ALBDは、2022年の第1四半期に1,410万人になると予想されており、これは総艦隊容量の63%に相当します。

ドナルドは次のように述べています。「2019年の第4四半期と比較して、第4四半期の乗客1日あたりの収益は4%増加しました。同時に、占有率と容量が増加しました。実際、カーニバルクルーズラインはさらに2桁の四半期を経験しました。2019年と比較した乗客1日あたりの収益の伸びは、容量の60%近くで稼働し、占有率も向上しており、12月には90%の占有率レベルに近づいています。これは、クルーズ製品の需要の基本的な強さの証です。 」

22年1Q決算(22年2月…)

22年1Q決算は、2月21日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

カーニバル(CCL)の損益計算書は?

カーニバルは1987年に3.9ドルで上場しました。株価は時間を掛けてゆっくりと上昇し、18年1月に最高値71ドルを付けています。コロナで8ドルまで急落し、21年12月現在は19ドル前後で推移しています。

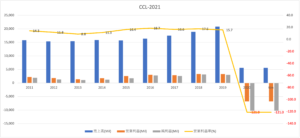

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、20年からコロナで売上が急落しています。順調に増えていた売上高は急落し、営業利益率は−121%まで落ちています。ただし、21年は徐々に業績が回復し、22年になると再び19年の水準まで戻る可能性が高いです。

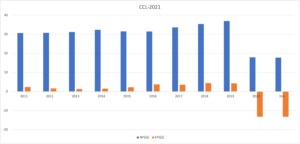

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。20年はコロナでBPSは50%急落しています。EPSは4.32ドルから−13.2ドルまで落ちています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に黒字を推移していましね。コロナの影響で営業CFは大きく急落しています。自己資本比率は56%から34%まで落ちています。しかしながら、倒産を危険視する水準ではないですね。

21年後半あたりから、再び業績は上向いてきます。では、私たちはどのように投資判断すれば良いのでしょうか?

カーニバル(CCL)の注目ポイントは?

カーニバルに投資する上で注目すべきポイントを紹介します。カーニバルは北米、欧州、オーストラリア、アジアでクルーズ船を運行する会社です。そのため、クルーズ旅行者が増えれば、カーニバルの業績も上向きますね。

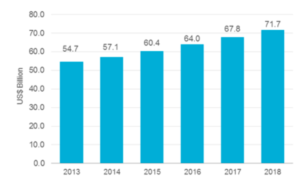

注目1:クルーズ船市場は18年には717億ドルに拡大?

クルーズ船旅行者は順調に拡大し、18年には717億ドル規模でした。

中国の伸びが顕著で、CCYIAによると14年の中国からのクルーズの総数は年率14.7%で466に増加しています。また、中国のクルーズ業界の市場規模は58.4%も増加しています。特に、ニュージーランドやオーストラリアの人気が高いようです。

20年はコロナで一時的に停滞してるが、22年から再び成長軌道に乗りますね。では、クルーズ船の市場シェアはどうなっているのでしょうか?

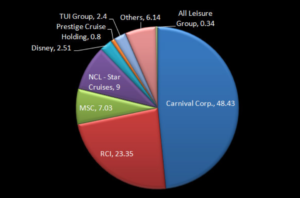

注目2:業界最大手で48%の市場シェアを持つ?

2018年時点のクルーズ船の市場シェアです。

業界最大手はカーニバルで、市場全体の48%を占めています。2番手は米国のRCI(ロイヤルカリビアン)が23%、3番手は英国のNCL(ノルウェージャン・クルーズライン)が9%、4番手はスイスのMSCが7%を占めます。

クルーズ船は高齢者が多いため、運営会社は先進国が多いですね。では、業界最大手のカーニバルは、21年の市況をどのように見ているのでしょうか?

21年1Qのカーニバルの決算資料の内容です。

注目3:21年夏に6ブランドの航海が再開する?

- 21年1Qの将来のクルーズの予約量は、20年4Qよりも90%多い

- 22年通年の累積事前予約は、すでに好調だった19年を上回っている

- 同社の6/9は、21年夏までに限定的なゲストクルーズ事業を再開する

- AIDA:カナリア諸島での3月の航海でゲストクルーズの運航を再開

- コスタは:5月にイタリアの港へのゲストクルーズの運航を再開

- P&Oクルーズ(英国):21年夏に英国クルーズを提供する

- キュナードクルーズ:21年夏に英国クルーズを提供する

- プリンセスクルーズ:21年夏に英国クルーズを提供する

- シーボーン:21年夏にギリシャからのゲストクルーズの運航を再開

カーニバルの決算資料によると、21年夏までに6つの公開を再開すると言います。また、事前予約が少しずつ増えていることも報告していますね。

そのため、21年2Qあたりから業績が上向く可能性が高いです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:カーニバル(CCL)の四半期決算は?

- 1987年に上場した、クルーズ船を運航する米国企業

- 人気が高いカリブ海、他には欧州、オーストラリアでも運航

- コロナによる都市封鎖で、20年4月に株価は85%も急落

- 21年夏頃には、6/9ブランドで運航を再開する予定である

- 21年1Qのクルーズ予約量は、20年4Qよりも90%増加

- 21年後半から本格的に業績が上向き、株価は急回復する見通し

個人的には、カーニバルは投資したい銘柄のひとつです。

なぜならば、業績は継続して急回復を続け、株価はまだ割安水準にあるからです。21年2Qの売上は前年比+16倍、3Qは+37倍で急回復しています。3Qの営業利益率は−147%と赤字だが、22年2Qには黒字化する見込みです。

また、株価がまだまだ割安である点も好材料です。

株価は21年6月に31ドルまで急回復するも、12月は再び19ドルまで下落してます。同社のCEOによると、11月時点で61%に当たる50隻が運航を再開しています。22年4月には90%で82隻が運航し、黒字化する見込みですね。

これらを踏まえると、航空機の国際線よりも早く業績を戻しそうです。

エアビーなどの経済再開銘柄は力強く回復が続いています。21年3Qの売上前年比は+67%だが、営業利益率は38%と過去最高水準です。コロナが終息する22年は、さらに力強く回復する見込みですね。