ペルーの金鉱山企業であるブエナベンチュラは、コロナ後の商品高騰で期待される銘柄のひとつです。しかし、インフレ圧力はあるも金の価格は上昇せず業績は伸びていません。21年2Qは前年比+146%で加速するも、3Qは−3%に急減速しています。

- 「世界的なインフレ圧力で、金鉱株の期待が高まる…」

- 「21年2Qは+146%と、商品高騰の恩恵を受ける…」

- 「21年の中国経済の減速で、短期的に需要は減少してる…」

ブエナベンチュラ(BVN)は、南米ペルーの金鉱山企業です。鉱山が豊富なペルーで、金だけではなく、銅や銀、亜鉛などの採掘も行なっています。商品高騰で期待される銘柄だが、中国経済の減速もあり21年後半はあまり伸びていません。

個人的には、ブエナベンチュラは投資したい銘柄ではありません。

なぜならば、売上は10年以上も減少し続け、19年から赤字が続くからです。コロナ後の商品高騰で業績回復が期待されるも、21年3Qの売上は前年比−3%に急落しています。南米鉱山企業の多くは、中国の経済動向に左右されますね。

ただ、中長期的には業績の回復は続くと見ています。

なぜならば、世界経済は順調に回復しているからです。欧州、米国、中国などの主要国は、インフラ投資を増やしていますね。銅や銀などの金属価格は引き続き上昇すると見ています。財務が不健全な同社は、商品高の恩恵を受けやすいですね。

- BVNの4半期決算(21年7-9月)は?

- BVNの過去10年間の売上高や営業利益は?

- 銅や銀などは高騰してるが、22年も続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

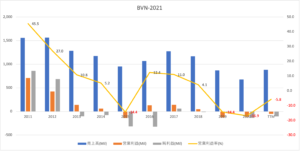

ブエナベンチュラ(BVN)の四半期決算は?

ブエナベンチュラ(BVN)の四半期決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:1.86億ドル(前年比+62%)

- 営業利益:−0.106億ドル(+82%)

- 純利益:0.163億ドル(+123%)

- 1株当たり利益:—ドル(—%)

21年2Q決算(21年6月30日)

- 売上高:2.41億ドル(前年比+146%)

- 営業利益:0.068億ドル(+95%)

- 純利益:0.361億ドル(+332%)

- 1株当たり利益:0.14ドル(—%)

21年3Q決算(21年9月30日)

- 売上高:2.20億ドル(前年比−3%)

- Coper:−1%

- Gold:−4%

- Silver:+23%

- Lead:−38%

- Zinc:−45%

- 営業利益:−0.142億ドル(−185%)

- 純利益:−0.918億ドル(−715%)

- 1株当たり利益:—ドル(—%)

3Qの売上高は前年比−3%で2.20億ドル、営業利益は−0.142億ドルでした。21年1Qと2Qと比較して、3Qの売上は大きく減速しています。営業利益率は−6.4%と再びマイナスに下落しています。

金鉱株として注目される同社は、銅の売上が最も多いです。

チリの鉱山資源の多くは中国に輸出され、貿易額の全体の34%を占めるほど大きいです。3Qに売上が大きく減速したのは、中国向けの需要が急減してるからかもしれません。南米の生産活動は再開しているが、短期的な業績はあまり良くないですね。

21年4Q決算(21年12月…)

21年4Q決算は、22年1月27日に公開予定です。

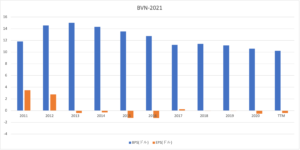

では、売上高や営業利益の10年間の推移はどうでしょうか?

ブエナベンチュラ(BVN)の損益計算書は?

ブエナベンチュラは96年に4.9ドルで上場しています。10年に最高値52ドルを付けるも、21年12月は7.1ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は右肩下がりに減少しています。同社は経済市況に影響を受ける上に、中国の動向にも大きく影響を受けます。商品価格が高騰している21年は、業績が急回復することが期待されています。

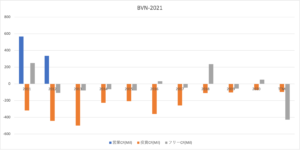

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。EPSは赤字が続くも、自己資本比率は60%と高いですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字が多いですね。事業規模は縮小傾向にあり、21年のフリーCFは大きくマイナスです。商品市況が上向くことで、業績を回復することが期待されます。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ブエナベンチュラ(BVN)の注目ポイントは?

ブエナベンチュラ(BVN)の注目ポイントを紹介します。

注目1:ドアダッシュは米国市場の45%を占める?

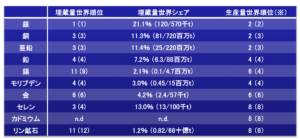

ペルーは鉱山資源が多い地域として知られています。

生産量の世界順位では、銀と銅と亜鉛が2位、鉛が4位、金が6位です。また、レアアースとして知られるモリブデンも4位と高いですね。ブエナベンチュラの売上比率が最も高いのは銅で、1位のチリの半分未満の生産量です。

チリの多くの鉱物資源は、中国に輸出されています。

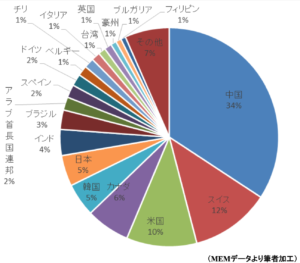

注目2:ペルーの輸出先1位は中国で34%?

ペルーの鉱産物資源の金額ベースの輸出先です。

金額ペースの輸出先では、中国が全体の34%を占めます。2位がスイスで12%、3位が米国で10%、6位に日本で5%と続きます。そのため、ペルーは中国の経済動向の影響を強く受けますね。

ペルーだけではなく、ブラジルやチリも中国経済の大きな影響を受けます。中国は鉄鉱石もブラジルから多くを輸入していますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ブエナベンチュラ(BVN)の決算は?

- 96年上場した、ペルーの金銀や銅の鉱山企業である

- 銅の売上比率が最も高く、金や銀も多く生産している

- ペルーは中国の輸出比率が高く、中国経済の影響を受ける

- 商品高騰により、21年2Qは前年比+146%で回復

- 中国経済の減速により、3Qは−5%まで減速している

個人的には、ブエナベンチュラは投資したい銘柄ではありません。

なぜならば、売上は10年以上も減少し続け、19年から赤字が続くからです。コロナ後の商品高騰で業績回復が期待されるも、21年3Qの売上は前年比−3%に急落しています。南米鉱山企業の多くは、中国の経済動向に左右されますね。

ただ、中長期的には業績の回復は続くと見ています。

なぜならば、世界経済は順調に回復しているからです。欧州、米国、中国などの主要国は、インフラ投資を増やしていますね。銅や銀などの金属価格は引き続き上昇すると見ています。財務が不健全な同社は、商品高の恩恵を受けやすいですね。

ブエナベンチュラは、米国のフリーポートマクモラン(FCX)と共同開発しています。景気敏感である銅に投資したいならば、フリーポートマクモランに投資すべきですね。21年3Qの売上高は前年比+57%と好調が続きます。