バックアップ電源用の水素燃料を供給するブルームエナジーは、世界的な環境対策で注目される銘柄です。21年は投資が落ち着くも、世界的なエネ問題で再び注目を集めています。21年4Qの売上前年比は+37%、22年1Qは+3.6%に減速しています。

- 「エネルギー対策に米国で2兆ドル、燃料電池関連に投資するべきだ…」

- 「環境重視に政権が誕生し、株価は2ヶ月で2.9倍も高騰した…」

- 「創業以来1度も黒字化してないが、水素銘柄に投資すべきか…」

ブルームエナジーは、バックアップ電源用の水素燃料を供給する会社です。停電が頻繁に発生する米国では、研究機関やデーターセンターでバックアップ電源の需要が高いですね。顧客にはAT&T、ホームデポ、ウォルマート、アップルなどの優良企業が多いです。

個人的には、ブルームエナジーは投資したい銘柄ではありません。

なぜならば、水素銘柄を牽引しているプラグパワーやフュエルセルエナジーと同様に、期待だけで株価が上昇しているからです。他の水素銘柄よりも経営は安定しているが、依然として21年の営業利益−12%と赤字です。

ただし、世界的なエネルギー問題で再び注目を集めています。

22年4Qの売上は前年比+37%に加速し、営業利益率も−3.9%まで改善しています。同社CEOによると、受注残高は前年比+100%で増えているといいます。投資したい銘柄ではないが、22年の動向を注視したいですね。

- ブルームエナジーの4半期決算(22年1-3月)は?

- ブルームエナジーの過去10年間の売上高や営業利益は?

- 2ヶ月で株価は2.9倍に高騰するも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ブルームエナジー(BE)の四半期決算は?

ブルームエナジー(BE)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:2.07億ドル(前年比+3.5%)

- 営業利益:−0.438億ドル(前年度−0.03億ドル)

- 純利益:−0.523億ドル(前年度−0.119億ドル)

- 一株利益:−0.30ドル(前年度−0.09ドル%)

21年4Q決算(21年12月31日)

- 売上高:3.424億ドル(前年比+37%)◯

- 営業利益:−0.135億ドル(前年度−0.045億ドル)

- 純利益:−0.333億ドル(前年度−0.271億ドル)

- 一株利益:−0.19ドル(前年度−0.16ドル)✖️

22年1Q決算(22年3月31日)

- 売上高:2.010億ドル(前年比+3.6%)✖️

- 営業利益:−0.656億ドル(前年度−0.143億ドル)

- 純利益:−0.783億ドル(前年度−0.248億ドル)

- 一株利益:−0.44ドル(前年度−0.15ドル)✖️

1Qの売上高は前年比+3.6%で2.010億ドル、営業利益は−0.656億ドルでした。21年3Qや4Qと比較して、22年1Qは減速していますね。営業利益率も−32%と低下しています。

世界的なエネルギー問題もあり、クリエネが再び注目されています。同社CEOによると、受注残高は前年比+100%で増えているといいます。

22年通期の売上予想は、1.125億ドルの見通しです。

ブルームエナジーの創設者、会長兼最高経営責任者であるKR Sridharは、第4四半期と通年の収益についてコメントし、次のように述べています。 10億ドル近くの収益を上げており、現在、転換点にあります。多くの点で、エネルギー業界が変化するにつれて、私たちは収益の増加、利益率の拡大、強力なバックログ、そして今日の低炭素で回復力のある電力とゼロエミッションを求める顧客のための最良で最も革新的なソリューションを備えた独自のカテゴリーに属しています。明日のエネルギー。私たちは、クリーンエネルギー、脱炭素化、水素および再生可能燃料経済の成長に対する需要を活用する態勢を整えています。」

BloomEnergyのエグゼクティブバイスプレジデント兼CFOであるGregCameronは、次のように述べています。収益と受け入れについては、記録的な年となりました。バックログは前年比でほぼ100%増加しており、パイプラインはこれまでになく強力であり、バランスシートは健全です。成長計画を実行するための製品、チーム、戦略、および実績があります。」

22年2Q決算(22年6月…)

22年2Qは、8月6日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

ブルームエナジー(BE)の損益計算書は?

2018年に上場したブルーエナジー株は34ドルまで上昇し、その後株価は下落していますね。20年3月は4ドルに下落するも、22年5月は17ドル前後で推移しています。

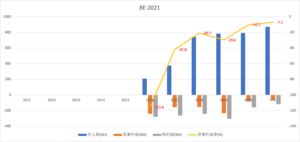

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、18年以降は売上を伸ばせていません。ただ、営業利益は改善傾向にあり、21年は−7.1%まで上昇しています。

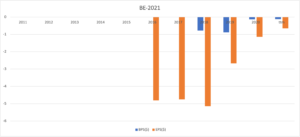

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。BPSもEPSも改善傾向にありますね。自己資本比率は−1.5%と改善しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、大半が赤字です。営業CFは赤字な上に、設備投資を必要とするビジネスですね。

では、私たちはどのように投資判断すればいいのでしょうか。

ブルームエナジー(BE)の注目ポイントは?

ブルームエナジーに投資する上で、注目するポイントを紹介します。

注目1:2030年に流通する水素量は1500倍に増える?

| 2018年 | 2020年 | 2030年 | |

|---|---|---|---|

| 水素量 | 0.02万トン | 0.4万トン | 30万トン |

| コスト | 〜100円/Nm3 | 〜100円/Nm3 | 30円/Nm3 |

| 発電 | 開発段階 | 開発段階 | 17円/kWh |

| 水素ステーション | 100カ所 | 160カ所 | 900カ所 |

| FCV(自動車) | 2000台 | 4万台 | 80万台 |

| FCバス | 2台 | 100台 | 1200台 |

| FCフォークリフト | 40台 | 500台 | 1万台 |

| 家庭用燃料電池 | 20万台 | 140万台 | 530万台 |

参考:日本の国家戦略「水素エネルギー」で飛躍するビジネス: 198社の最新動向

日本を始め欧米や欧州の先進国では、水素社会の実現を国策で目指しています。

日本政府が作成したロードマップでは、2030年に水素の流通量を1500倍の30万トンを目指しています。流通量を増やす事で水素価格を押し下げ、ガソリンと同じレベルまで下げる狙いです。水素燃料で動くFCV(自動車)は、80万台を目標としています。

また、欧州や米国は、日本以上に水素社会の実現に力を入れています。

例えば、欧州は新型コロナ「欧州復興基金」向けEU共同債の資金の30%をグリーンエネルギーに投資すると言います。また、米国でバイデン大統領候補は、脱炭素化に2兆ドル投資すると言います。電気自動車や水素燃料電池に、かなりの金額が投資されますね(参考:2兆ドルのクリーンエネルギー投資計画)。

水素社会が注目される理由は、水素と酸素から電気を発生させても水しか排出されないからです。現在のEV車だけに頼らない理由は、電気自動車は走行距離や充電時間でデメリットがあるからです。

同じ電気自動車であるEVと比較して、FCVには次の利便性があります。

- 電気を蓄電するEVと違い、走行しながら電気を作り出せる

- EVの走行距離は短く200km、FCVは650km走れる

- EVは満タン充電で最大10時間、急速充電でも45分掛かる

- 水素Stの数は少ないが、水素を補充するのに3分しか掛からない

- 蓄電と違いバッテリーの劣化がなく、モーターも劣化しない

ブルームエナジーは、データーセンター向けにバックアップ電源として水素燃料を提供する会社です。日本と違い、電力の停電が多い米国では、緊急用にバックアップ電源を用意しています。電力が停止したら死活問題になる、緊急病院やデーターセンターで需要がありますね。

マイクロソフトも、バックアップ電源に水素燃料を検討しています(参考:バックアップ電源に水素燃料電池を試行)。では、ブルームエナジーは、どれくらい売上高を増やせているのでしょうか?

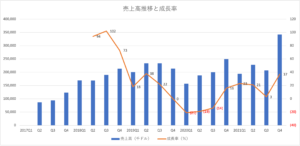

注目2:21年4Qの売上前年比は+37%に加速?

ブルームエナジーの売上高推移と売上成長率です。

売上高推移を見ると、19年後半までは堅調に推移するもコロナで20年は落ち込んでいます。しかし、20年後半には盛り返し、21年4Qは+37%に加速しています。世界的なエネルギー問題もあり、クリエネが再び注目されていますね。

では、事業別の売上比率はどうでしょうか?

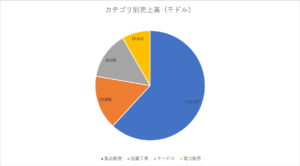

注目3:電力装置販売が売上全体の61%を占める?

ブルームエナジーのカテゴリー別の売上高です。

売上高比率が最も高いのは、電力装置の販売で全体の61%を占めます。しかしながら、20年2Qでは、販売量が20%も落ちている事が分かりますね。反対に、設置工事の売上高が228%と大きく増えています。しかしながら、ブルームエナジーが黒字化するには、設置工事ではなく「サービス」を増やす必要があります。

流通量が少なく水素価格が高い状況では、水素燃料や電力を販売するだけでは利益は出ません。サービスによる売上は、発電装置のオペレーションやメンテナンスで継続的に収益を得られますね。

まとめ:ブルームエナジー(BE)銘柄分析

- データーセンターや病院向けに、バックアップ用の水素燃料を供給する

- 顧客にはAT&T、ホームデポ、ウォルマート、アップルなど優良企業が多い

- 16年に創業して、4年後にはキャッシュフローを黒字化させた

- 19年は売上成長率が鈍化し、20年にはマイナス成長に転じる

個人的には、ブルームエナジーは投資したい銘柄ではありません。

なぜならば、水素銘柄を牽引しているプラグパワーやフュエルセルエナジーと同様に、期待だけで株価が上昇しているからです。他の水素銘柄よりも経営は安定しているが、依然として21年の営業利益−12%と赤字です。

ただし、世界的なエネルギー問題で再び注目を集めています。

22年4Qの売上は前年比+37%に加速し、営業利益率も−3.9%まで改善しています。同社CEOによると、受注残高は前年比+100%で増えているといいます。投資したい銘柄ではないが、22年の動向を注視したいですね。

20年11月以降のバラードパワーの株価は、明らかにプラグパワーに連れ高しています。ブルームエナジーの動向を見るには、プラグパワーに注視した方が良いですね。