民泊ビジネスは、近年最も急成長している市場のひとつです。20年12月にIPOしたエアビーの宿泊日数は、過去4年で4.5倍にも急増しています。また、欧米諸国が経済再開し始め、21年2Qの売上高は前年比+299%で加速しています。23年2Qと3Qの売上成長率は+18%と悪くはないですね。

- 「20年12月にIPOし、株価は180ドルの高値で推移してる…」

- 「世界中でコロナが終息すれば、業績は再び2桁成長するはずだ…」

- 「ホテルから急速にシェアを奪い、米国では19%もシェアを持つ…」

エアビーは、民泊を仲介するサイトを運営する米国企業です。物理的な宿泊施設を持たず、手数料収入で稼いでいます。既存のホテルからシェアを奪う形で急成長し、米国内ではホテル産業で19%のシェアを獲得しています。

個人的には、エアビーは投資したい銘柄のひとつです。

なぜならば、経済再開で追い風で売上を伸ばしてる上に、利益率が上向いているからです。19年度の営業利益率は−10%、20年はコロナで−101%まで低下しています。しかし、22年3Qの営業利益率は41%まで急回復しています。

同社によると、22年も旅行需要は強いといいます。

これまで旅行できなかった反動で、欧米諸国の人々は国境を超えて長期滞在を楽しんでいますね。経済再開が進む22年は、さらに同社のサービスを利用する人が増えそうですね。また、コロナ以前との大きな違いとして、1ヶ月以上の長期滞在する人が劇的に増えてると言います。

手数料収入を得ている同社は、設備投資が少なく利益率が高いビジネスです。ただし、23年以降はコスト増により利益率も減速しています。

23年11月時点で予想PERは35倍とやや割高にありますね。

- エアビーの4半期決算(23年7-9月)は?

- エアビーの過去10年間の売上高や営業利益は?

- 20年12月にIPO、株価180ドルは割安なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

エアビーアンドビー(ABNB)の四半期決算は?

エアビーアンドビー(ABNB)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:18.18億ドル(前年比+20%)◯

- Gross Booking Value:204億ドル(+19%)

- Nights and Experience Booked:1.21億ドル(+19%)

- 北米:+13%

- 欧州:+21%

- 南米:+22%

- アジア:+48%

- 営業利益:1.30億ドル(前年度−0.08億ドル)

- 純利益:1.17億ドル(前年度−0.19億ドル)

- 1株当たり利益:0.18ドル(前年度−0.03ドル)◯

23年2Q決算(23年6月30日)

- 売上高:24.84億ドル(前年比+18%)◯

- Gross Booking Value:191億ドル(+13%)

- Nights and Experience Booked:1.15億ドル(+37%)

- 北米:−1%

- 欧州:+8%

- 南米:+22%

- アジア:+24%

- 営業利益:5.23億ドル(+41%)

- 純利益:6.50億ドル(+71%)

- 1株当たり利益:0.98ドル(+75%)◯

23年3Q決算(23年9月30日)

- 売上高:33.97億ドル(前年比+18%)◯

- Gross Booking Value:183億ドル(+17%)

- Nights and Experience Booked:1.13億ドル(+14%)

- 北米:−1%

- 欧州:−6%

- 南米:+24%

- アジア:+27%

- 営業利益:16.79億ドル(+32%)

- 純利益:43.74億ドル(+260%)

- 1株当たり利益:6.83ドル(+259%)◯

3Qの売上高は前年比+18%で33.97億ドル、営業利益は前年比+32%で16.79億ドルでした。23年1Qや2Qと同様に、3Qの売上と利益も好調です。ただし、営業利益率も49%と上昇しています。

23年前半は米国や欧州の経済再開に伴い、業績は回復していますね。しかし、後半は米国と欧州が減速し、南米とアジアが急成長しています。

23年3Qの売上予想は、21.5億ドル(+13%)と減速気味です。

第 3 四半期も Airbnb にとって好調な業績が続いた四半期となりました。 予約された宿泊数と体験数は 1 億 1,300 万件を超え、前年比 14% 増加し、2023 年第 2 四半期から加速しました。売上高は 34 億ドルで、前年比 18% 増加しました (為替を除くと 14%)。 純利益は 44 億ドル、つまり一時的な所得税優遇を除くと 16 億ドルとなり、第 3 四半期で最も収益性の高いものとなりました。 調整後EBITDAは18億ドル、フリーキャッシュフローは前年同期比37%増の13億ドルとなりました。

私たちは、戦略的優先事項のそれぞれにおいて大きな進歩を続けています。• ホスティングを主流にする: 私たちはホスティングを Airbnb での旅行と同じくらい人気のあるものにすることに注力しており、私たちのアプローチは効果があると信じています。 アクティブな上場件数は、2022 年第 3 四半期と比較して 2023 年第 3 四半期に 19% 増加し、すべての地域および市場タイプにわたって引き続き 2 桁の供給増加が見られました。 第 3 四半期だけで、Airbnb ホストの収益は 190 億ドルを超えました。 私たちは今後もホスティングに関する意識を高め、簡単に始められるようにし、ホストの全体的なエクスペリエンスを向上させていきます。

• コアサービスを完璧にする:Airbnbを改善する方法に関する何百万ものフィードバックを収集しました。 2 年前、このフィードバックに対処するために、年に 2 回の製品リリースを開始しました。 それ以来、350 を超える新機能とコア サービスのアップグレードをリリースしてきました。 昨年だけでも、顧客サービスの向上、合計価格表示、ホストがより競争力のある価格設定を支援する新しいツールが含まれています。 9 月に、清掃料金の削減、価格の削減、検索と信頼性の向上に貢献するための進捗状況を共有しました。 そして 11 月 8 日には、Airbnb の信頼性を高めることを目的とした多数の新機能を導入します。

• 中核を超えて拡大する: 過去 3 年間で、当社は強力で収益性の高いビジネスを構築するために大きな進歩を遂げてきました。 ホストとゲスト向けに差別化されたサービスの基盤を築くことに加えて、私たちは国際的な拡大にも注力してきました。 当社は浸透度の低い国際市場に投資しており、素晴らしい成果を上げています。 ドイツとブラジルでのここ数四半期の成功に続き、韓国は現在、2019年と比較して最も急速に成長している国の1つとなり、総宿泊数は出発地ベースで2019年第3四半期より54%増加しました。

ビジネスハイライト:

• 第 3 四半期は、Airbnb における記録的な夏の旅行シーズンでした。 2023 年第 3 四半期の予約宿泊数と体験数は、1 年前と比較して 14% 増加しました。 すべての地域で、各地域でのアクティブな予約者数の増加により、2023 年第 2 四半期と比較して予約宿泊数の前年比増加率が連続的に加速しました。 2023 年第 3 四半期の初回予約者数の前年比増加が特に励みとなりました。また、総宿泊数の 53% が Airbnb アプリで予約されたのに対し、デスクトップやモバイル ウェブと比べてアプリが大幅に好調であることもわかりました。 2022 年第 3 四半期には %。

• 国際的な拡大市場は勢いを増しています。 2023 年第 3 四半期の国境を越えた宿泊予約は、1 年前と比較して 17% 増加しました。 海外旅行が回復を続ける中、私たちは浸透していない市場でAirbnbの勢いをさらに高めています。 アジア太平洋地域では、当社のビジネスはパンデミック前のレベルに完全に回復しており、2023年第3四半期の総宿泊日数は2019年第3四半期と比較して23%増加しました。3 中国のアウトバウンド旅行は、2023年第3四半期に前年同期比で100%以上増加しました。 台湾、フィリピン、タイ、香港、インドネシアなどのアジア太平洋地域の小規模市場はいずれも、出発地ベースで予約された総宿泊数が前年比で 30% 以上増加しました。 さらに、より多くの宿泊客が都市に戻り、2023 年第 3 四半期の都市部の高密度宿泊予約数は 2022 年第 3 四半期と比較して 15% 増加しました。

• 今年は 100 万近くのアクティブなリストが追加されました。 当社のアクティブな上場件数は、2022 年第 3 四半期と比較して 2023 年第 3 四半期に 19% 増加しました。すべての地域で引き続き 2 桁の供給量の増加が見られ、特にアジア太平洋とラテンアメリカで最も高い伸びを示しました。この 2 つの地域は、前年比の伸びも最も多かったです。 – 予約された宿泊数と体験数の年間増加。 前四半期と同様に、都市部と非都市部の供給は前年同期比で同様の割合で増加しました。 700万件を超えるアクティブなリスティングにより、個人ホストとプロのホストの間で比較的同様の成長が見られ、新規リスティングの大部分はAirbnb限定であると考えられます。

Geographic mix:

• 2023 年第 3 四半期には、北米で予約された宿泊と体験の前年同期比の伸びが前四半期と比べて若干加速しました。 北米の ADR は、2022 年第 3 四半期と比較して 1% 減少しました。北米の旅行の大部分は国内旅行のままですが、当四半期中に予約された国境を越えた宿泊数は前年比で引き続き力強い増加を示しました。 2023 年第 3 四半期には、地域外のゲストによって北米に予約された総宿泊数は、2022 年第 3 四半期と比較して 25% 増加しました。

• 2023 年第 3 四半期には、前四半期と比較して、EMEA で予約された宿泊数と体験数の前年比増加率も連続的に改善しました。 為替の影響を除くと、EMEAにおける当社のADRは2022年第3四半期と比較して6%増加しました。北米と同様に、当四半期中に予約された国境を越えた宿泊数は前年比で大きく増加しました。 2023 年第 3 四半期には、地域外のゲストによって EMEA に予約された総宿泊数は、2022 年第 3 四半期と比較して 11% 増加しました。

• ラテンアメリカでは、宿泊予約数と体験予約数が 2022 年第 3 四半期より 24% 増加し、メキシコとブラジルでは引き続き好調でした。 パンデミック前(2019 年第 3 四半期)と比較すると、中南米は同四半期で最も急速に成長した地域であり、予約宿泊数と体験予約数はほぼ 2 倍になりました。

• アジア太平洋地域では、予約宿泊数と体験数が前年比 27% と引き続き加速しました。 この地域は歴史的に国境を越えた旅行に依存してきました。 私たちは、特にこの地域への国境を越えた旅行が継続的に回復していることに引き続き励まされています。

Outlook:

2023 年第 4 四半期には、21 億 3000 万ドルから 21 億 7000 万ドルの収益が見込まれます。 これは前年比 12% ~ 14% の成長を表しており、為替の影響を除くと 2023 年第 3 四半期と比較して比較的安定した成長となっています。 2023 年第 4 四半期のインプライド テイク レート (収益を GBV で割ったものとして定義) は、2022 年第 4 四半期よりもわずかに高くなることが予想されます。

第 3 四半期は、当社のビジネスにとって記録的な夏の旅行シーズンでした。 第 4 四半期初めにはボラティリティーが大きくなることが予想されており、旅行需要に影響を与える可能性のあるマクロ経済動向や地政学的な紛争を注意深く監視しています。 現在、2023 年第 4 四半期の宿泊予約数の伸びは、2023 年第 3 四半期と比べて緩やかになると予想しています。

一方、2023 年第 4 四半期の ADR は安定しており、前年同期と比較してわずかに増加すると予想しています。 収益性に目を向けると、2023 年の第 4 四半期の調整後 EBITDA は名目ベースで過去最高となり、調整後 EBITDA マージンは 2022 年第 4 四半期を上回ると予想しています。その結果、2023 年通年の調整後 EBITDA マージンは約 150 bps になると予想しています。 2022 年通期を上回ります。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

エアビーアンドビー(ABNB)の損益計算書は?

エアビーは20年12月に139ドルで上場しました。21年2月に最高値212ドルをつけ、23年11月は119ドル前後で推移しています。

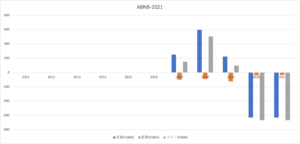

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大するもコロナで減速していますね。また、利益率も低く19年は−10.4%、20年は−101%まで急落しています。ただし、21年2Q決算では、営業利益率は−3.8%まで回復しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高の増加に伴い、BPSは増加傾向にあります。ただし、コロナの影響もありEPSは大幅な赤字です。21年の自己資本比率は25%と高く、十分に乗り切れる水準です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、コロナ後に赤字が拡大しています。エアビーは持たない経営なので、設備投資を必要としない優良ビジネスです。一時的にキャッシュが落ち込んでいるが、投資CFを必要としない点は好材料です。

では、私たちはどのように投資判断すれば良いのでしょうか?

エアビーアンドビー(ABNB)の注目ポイントは?

エアビーアンドビーに投資する上で注目すべきポイントを紹介します。エアビーは民泊を仲介するサイトを運営する会社です。宿泊施設やホテルなどの物理的資産を持たず、手数料収入を得ている会社ですね。

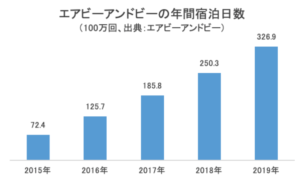

注目1:19年の宿泊日数は4年で4.5倍に急増?

エアビーの年間宿泊日数の推移です。

2019年のゲスト(宿泊客)到着数は2.47億回、宿泊日数の合計は3.26億回にも及びます。過去4年間で宿泊日数は4.5倍にも増えています。エアビーの利用客が、世界中で急速に増えている事が分かりますね。

しかしながら、これだけ見ても規模感は掴みにくいです。既存のホテルと比較すると、どのような立ち位置にいるのでしょうか?

注目2:業界大手マリオットの売上高の5分の1の規模?

- 米国マリオット:11.7%

- 米国ヒルトン:5.3%

- 米国ラディソンホテル:4%

- 英国インターコンチネンタル: 2.6%

- 仏国アコーホテル:2.2%

- 中国上海錦江国際酒店集団:1.6%

- 米国ウィンダムホテル:1.1%

- 中国北京首旅酒店:0.6%

- 米国チョイスホテルズ:0.6%

- 日本東横イン:0.5%

世界最大のシェアを持つのは、米国のマリオットホテルです。

19年のエアビーの売上高は48億ドルでした。そのため、15%の手数料収入を得ているエアビーは、マリオットホテルの5分の1、東横ホテルの5倍の売上規模です。エアビーは資産を持たないにも関わらず、これだけの大きな収益を上げています。

では、米国内でどれだけのシェアを持つのでしょうか?

注目3:米国内でエアビーのシェアは19%に到達?

参考:Ahead of IPO, Airbnb’s consumer sales surpass most hotel brands

米国内における、既存ホテルと民泊エアビーとHomeAwayの売上高比較です。

エアビーとHomeAwayは、米国内で急速にシェアを伸ばしている事が分かります。13年にはマリオットホテルの10分の1程度の規模ですが、18年には50%を超えています。ヒルトンやIHGの売上高も上回っています。

米国内のホテル産業で、既存ホテルのシェアは70%、エアビーは19%、HomeAwayが11%を占めています。既存ホテルが急速にシェアを奪われています。

注目4:20年4Qのコロナの影響は−22%だけ?

エアビーの19年と20年の四半期売上高の比較です。

20年2Qの売上高は、コロナの影響で前年比−72%も落ち込んでいます。しかしながら、3Qには−18%、4Qには−22%まで持ち直しています。21年後半はワクチンが広く世界中に普及するため、再び成長軌道に乗る可能性が高いですね。

注目5:欧州とアジアは売上が2倍に増える?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エアビー(ABNB)の四半期決算は?

- 20年12月にIPOした、民泊サイトを運営する米国企業

- 物理的な宿泊施設を持たず、宿泊料の15%の手数料を稼ぐ

- 既存ホテルからシェアを奪い、米国内では19%のシェアを持つ

- 競合はHomeAwayだが、共に成長しエアビーの方が成長率が高い

- すでに世界展開しているため、競合が新たに参入するのが難しい

- 20年2Qはコロナで前年比−72%だが、4Qは−22%まで縮小

- 持たない経営をしてるため、3Qの営業利益率は32%で好調

個人的には、エアビーは投資したい銘柄のひとつです。

なぜならば、経済再開で追い風で売上を伸ばしてる上に、利益率が上向いているからです。19年度の営業利益率は−10%、20年はコロナで−101%まで低下しています。しかし、21年3Qの営業利益率は38%まで急回復しています。

同社によると、22年も旅行需要は強いといいます。

これまで旅行できなかった反動で、欧米諸国の人々は国境を超えて長期滞在を楽しんでいますね。経済再開が進む22年は、さらに同社のサービスを利用する人が増えそうですね。また、コロナ以前との大きな違いとして、1ヶ月以上の長期滞在する人が劇的に増えてると言います。

手数料収入を得ている同社は、設備投資が少なく利益率が高いビジネスです。22年2月時点で予想PERは129倍だが割高ではありません。金利上昇局面にある中でも、購入できる数少ない優良銘柄のひとつです。

エアビーはコロナからの回復で恩恵を受ける銘柄です。他に逆張りで銘柄を選ぶならば、クルーズ船のカーニバル(CCL)もあります。コロナで売上高100分の1未満まで落ち込んだが、21年後半から再び上向きそうです。