サムスンは世界2位のDRAM、世界1位のNANDを製造する韓国のメモリ企業です。25年2Qの売上成長率は前年比+8%、4Qは+23%と加速しています。

- 「DRAMとNADDで世界1位と2位、AIでメモリが高騰…」

- 「半導体は4年周期があるも、AI需要で26年も好調…」

- 「株価は1年で4倍に高騰、予PER7倍はまだ割安…」

個人的には、サムソンは投資したい銘柄のひとつです。

なぜならば、世界的なAIブームによりメモリの需要が急増しているからです。

ただし、NVIDIA向けのHBMに対して、競合SK Hynixに1歩出送れています。サムスンは24年と25年に発熱や消費電力の問題でNVIDIAの品質認証取得が遅れましたね。そのため、SK Hynixに市場を独占を許しています。25年末からはBlackwell向けにHBM3Eの供給を順次開始、26年2QのRubin向けに1月にHBM4の品質認証に合格して量産を目指します。

ここから先はサムスンが巻き返す可能性もあります。

なぜならば、TSMCと協業しているSK Hynixに対して、自社で設計製造してる垂直統合サムソンは自由度が高いからですね。また、デバイス製品部門を含めた売上規模はSK Hynixの2倍もあり、自社製造工場も遥かに規模が大きいですね。平澤(ピョンテク)キャンパスの拡張、韓国政府と協力し2000億ドルで龍仁(ヨンイン)に新拠点を設立、米国テキサス州に440億ドルなど、生産能力を更に増やします。

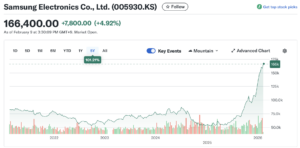

26年2月時点の予想PER7.6倍はまだまだ割安にあると言えます。

- サムスン直近の4半期決算(25年9-12月)は?

- サムスンの過去10年間の売上高や営業利益は?

- 4年周期で25年がメモリピーク、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

サムスン(005930.KS)の四半期決算は?

サムスン(005930.KS)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:74.57兆KRW(前年比+0.6%)

- 営業利益:4.7兆KRW(−55%)

- 純利益:4.93兆KRW(−48%)

- 一株利益:6.62万KRW(−49%)

25年3Q決算(25年9月30日)

- 売上高:86.06兆KRW(前年比+8%)

- 営業利益:12.2兆KRW(+32%)

- 純利益:12.01兆KRW(+22%)

- 一株利益:1802KRW(+25%)

25年4Q決算(25年12月30日)

- 売上高:93.80兆KRW(前年比+23%)

- DX:44.3兆KRW(+9%)

- MX / NW:29.3兆KRW(+13%)

- VD / DA:14.8兆KRW(+2%)

- DS:44.0兆KRW(+46%)

- Memory:37.1兆KRW(+61%)

- S.LSI / Foundry:6.9兆KRW(+0%)

- 営業利益:20.1兆KRW(+209%)

- 純利益:19.30兆KRW(+154%)

- 一株利益:2909KRW(+160%)

4Qの売上高は前年比+23%で93.00兆KRW、営業利益は+209%で20.01億ドルでした。25年2Qと3Qと比較して、4Qの売上と利益が加速していますね。営業利益率は21%と大きく上昇しています。

AIブームにより、23年からHBMによりDRAMの需要が急増していますね。更には、25年にはPCやモバイル向けのDRAMやNANDも急上昇しています。

サムスンは26年に、NVIDIA向けにHBM4の量産を開始する予定です。

Memory

4Q 2025 Results

• 四半期売上高および営業利益は過去最高を達成

• 供給が限られているにもかかわらず、従来型DRAMの旺盛な需要に対応し、HBM(Hyper-Bio-Mechanical Materials)の売上を拡大

• 全体的な価格上昇により、売上増加傾向がさらに拡大

• 収益改善に注力

• HBM、サーバーDDR5、エンタープライズSSDなどの高付加価値製品の売上増加により、収益性向上1Q 2026 Outlook

•AIアプリケーション向け高付加価値製品の優先投入を継続

• AIブームの継続により、業界全体の市場環境が好転すると予想されます

ハイエンドHBM市場をリードする道を切り開きます

• 業界をリードする11.7Gbps SKUを含む、HBM4の量産製品の提供開始を計画しています2026 Outlook

製品競争力に基づき、お客様との緊密なパートナーシップのもと、AI時代をリードします。

• 競争力の高いHBM4をタイムリーに出荷することで、お客様のニーズにお応えします。

• 高密度DDR5、SOCAMM2、GDDR7など、AI関連製品の販売拡大を継続します。

AI関連NANDの需要に積極的に対応します。

• AI KV(Key-Value) SSDの需要に対応し、高性能TLC SSDの販売拡大に注力します。S.LSI / Foundry

4Q 2025 Result

S.LSI

• 季節的な需要の低迷と主要顧客製品のスケジュール調整により、収益は減少しました。

• イメージセンサーの売上高は、200Mpおよび50Mpの大型ピクセルの新製品により増加しました。Foundry

• 第1世代2nm製品の量産と4nm HBMベースダイの初回出荷を開始しました。

• 米国と中国の堅調な需要により売上高は増加しましたが、引当金費用の影響で利益の改善は限定的でした。1Q 2026 Outlook

S.LSI

新製品の発売によりSoCの収益回復が期待される一方、200Mpのラインナップ拡大によりセンサーのリーダーシップが強化される

Foundry

• 季節的な低迷により、売上高は前四半期比で減少する見込みです。

• HPC/モバイル顧客が牽引し、受注は引き続き拡大しています。2026 outlook

s.LSI

• 差別化されたSoC性能と安定した歩留まりに基づくデザインウィンの拡大による収益向上に注力

• イメージセンサーは、200Mpポートフォリオの拡充により需要拡大を牽引Foudry

• 先端ノードの活用により、2桁の売上高成長と収益性向上を目指す

• 第2世代2nmプロセスの開発を加速し、性能と消費電力を最適化した4nmプロセスを準備する

• ロジック、メモリ、先端パッケージングの統合により、最適化されたソリューションを提供する

26年1Q決算(26年3月…)

26年1Q決算は、26年4月30日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

サムスン(005930.KS)の10年間の損益計算書は?

26年2月は166KRWで推移しています。

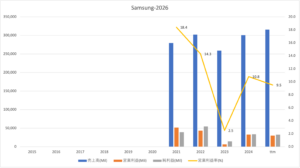

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、23年に半導体サイクルの底をつけた後に、AI需要で売上と利益が増えていますね。特に、25年後半以降は、DRAMとNAND価格の上昇で、更に売上が加速しそうです。

その2:BPSとEPSの10年間の推移は?

過去10年間のEPSの推移です。

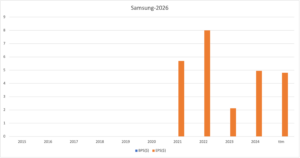

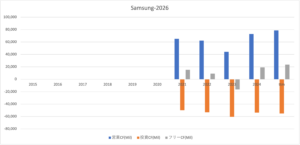

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)の推移です。

では、私たち投資家はどのように判断すれば良いのでしょうか。

サムスン(005930.KS)の注目すべきポイントは?

サムスンに投資する上で、注目すべき点を紹介します。

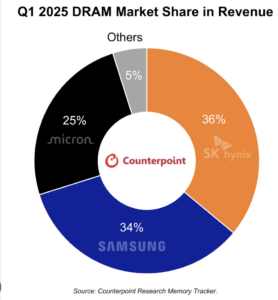

注目1:DRAMシェアは世界1位で34%を占める?

25年1Q時点のDRAMの市場シェアです。

世界1位は韓国SK Hynixで36%、2位はサムソンで34%、3位は米国マイクロンで25%ですね。

AI向けに開発された超高速DRAMのHBMは、NVIDIAに供給されています。25年後半からは、PCやモバイル向けのDRAM価格の値段も急騰しています。

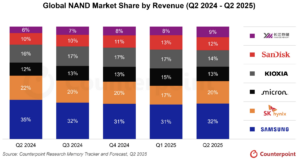

注目3:NANDシェアは世界1位で32%を占める?

25年2Q時点のNANDの市場シェアです。

世界1位は韓国サムソンで32%、2位はSK Hynixで20%、3位は米国マイクロンで13%ですね。

26年後半のDRAM価格の高騰に続き、NANDの価格も急上昇していますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:サムスンの四半期決算は?

- 「DRAMとNADDで世界1位と2位、AIでメモリが高騰…」

- 「半導体は4年周期があるも、AI需要で26年も好調…」

- 「株価は1年で4倍に高騰、予PER5倍はまだ割安…」

個人的には、サムソンは投資したい銘柄のひとつです。

なぜならば、世界的なAIブームによりメモリの需要が急増しているからです。

ただし、NVIDIA向けのHBMに対して、競合SK Hynixに1歩出送れています。サムスンは24年と25年に発熱や消費電力の問題でNVIDIAの品質認証取得が遅れましたね。そのため、SK Hynixに市場を独占を許しています。25年末からはBlackwell向けにHBM3Eの供給を順次開始、26年2QのRubin向けに1月にHBM4の品質認証に合格して量産を目指します。

ここから先はサムスンが巻き返す可能性もあります。

なぜならば、TSMCと協業しているSK Hynixに対して、自社で設計製造してる垂直統合サムソンは自由度が高いからですね。また、デバイス製品部門を含めた売上規模はSK Hynixの2倍もあり、自社製造工場も遥かに規模が大きいですね。平澤(ピョンテク)キャンパスの拡張、韓国政府と協力し2000億ドルで龍仁(ヨンイン)に新拠点を設立、米国テキサス州に440億ドルなど、生産能力を更に増やします。

26年2月時点の予想PER7.6倍はまだまだ割安にあると言えます。