ラムバスは、メモリ間の高速データ転送技術に強みがある米国企業です。マイクロン(MU)のDRAMの最新規格「DDR5」の中に、DRAM間のデータ転送を高速化するためにラムバスのレジスタリング・クロック・ドライバ(RCD)を搭載しています。25年3Qの売上成長率は前年比+22%、4Qは+18%に減速しています。

- 「AIデータセンターで需要が急増、年間成長率は+40%…」

- 「AIバブル懸念はあるが、26年度も高需要は続くのか…」

- 「株価は1年で2倍、予想PER36倍は割高なのか…」

個人的には、ラムバスは投資したい銘柄のひとつです。

なぜならば、サーバーCPUとメモリ間で信号を制御するRCDチップは、AIデーターセンターでも高い需要があるからです。DDR5のRCD市場では、同社の製品シェアは45%あると言われています。

Rubin世代においても、ラムバスの高速データ転送技術は需要があります。

Rubin世代の「Vera CPU」では、高速データー処理を支えるために高帯域なメモリ接続を必要とします。ラムバスは、次世代規格である「MRDIMM」向けのMRCD(Multiplexed RCD)チップセットを業界に先駆けて投入しています。これにより、従来のRDIMM(8000MT/s)を大幅に上回る最大12,800MT/sの転送速度を実現し、Vera CPUとGPU間のデータ転送ボトルネックを解消します。

ただし、26年1Qの売上予想も含めて、プロダクト製品の売上は減速しています。

CEOによると、この要因について「一過性のサプライチェーンの問題」としています。4Q中に、製造委託先(OSAT)の一つで後工程の製造上の問題(back-end manufacturing issue)が特定されました。更には、従来サーバーからAI専用サーバーへの急激な移行も既存製品の成長鈍化を招いています。

短期的には、この2つの要因で原則が続きそうだが、NVIDIAのRubin世代で採用されるHBM4コントローラーIPや次世代のDDR5規格への移行が本格化することで、26年後半には成長が再加速すると予想されます。

26年4Qの売上予想は、1.80億ドル(前年比+7.7%)に減速します。

26年2月時点の予想PER36倍は割高ではないです。

- RMBSの4半期決算(25年9-12月)は?

- RMBSの過去10年間の売上高や営業利益は?

- Rubin世代でもDDR5のRCDは使われるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ラムバス(RMBS)の四半期決算は?

ラムバス(RMBS)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:1.72億ドル(前年比+30%)

- Product:0.81億ドル(+44%)

- Royalties:0.68億ドル(+21%)

- Contract:0.22億ドル(+15%)

- 営業利益:0.63億ドル(+57%)

- 純利益:0.57億ドル(+58%)

- 1株当たり利益:0.53ドル(+60%)

25年3Q決算(25年9月30日)

- 売上高:1.78億ドル(前年比+22%)

- Product:0.93億ドル(+40%)

- Royalties:0.65億ドル(+1%)

- Contract:0.20億ドル(+33%)

- 営業利益:0.63億ドル(+16%)

- 純利益:0.48億ドル(−1%)

- 1株当たり利益:0.44ドル(−1%)

25年4Q決算(25年12月30日)

- 売上高:1.90億ドル(前年比+18%)◯

- Product:0.96億ドル(+31%)

- Royalties:0.71億ドル(+22%)

- Contract:0.21億ドル(−28%)

- 営業利益:0.70億ドル(+22%)

- 純利益:0.63億ドル(+1%)

- 1株当たり利益:0.58ドル(+0%)×

4Qの売上高は前年比+18%で1.90億ドル、営業利益は+22%で0.70億ドルでした。26年2Qや3Qに続き、4Qの売上も減速していますね。営業利益率は36.8%と過去最高に高い水準です。

しかし、26年1Qも含めてプロダクト製品の売上は減速しています。

同社によると、この要因について「一過性のサプライチェーンの問題」としています。4Q中に、製造委託先(OSAT)の一つで後工程の製造上の問題(back-end manufacturing issue)が特定されました。更には、従来サーバーからAI専用サーバーへの急激な移行も既存製品の成長鈍化を招いています。

短期的には、この2つの要因で原則が続きそうだが、NVIDIAのRubin世代で採用されるHBM4コントローラーIPや次世代のDDR5規格への移行が本格化することで26年後半には成長が再加速すると予想されます。

26年4Qの売上予想は、1.80億ドル(前年比+7.7%)に減速します。ライセンス契約料は0.69億ドル、プロダクト製品は0.87億ドル、契約料は0.24億ドルです。

カリフォルニア州サンノゼ–(BUSINESS WIRE)–(ビジネスワイヤ) — データの高速化と安全性向上を実現する業界をリードするチップおよびIPプロバイダーであるRambus Inc.(NASDAQ:RMBS)は本日、2025年12月31日を期末とする第4四半期の業績を発表しました。第4四半期のGAAPベースの売上高は1億9,020万ドル、ライセンス収入は7,150万ドル、製品売上高は9,680万ドル、契約およびその他の売上高は2,180万ドルでした。また、第4四半期の営業活動によるキャッシュフローは9,980万ドルでした。

Rambusの社長兼最高経営責任者(CEO)であるLuc Seraphin氏は、「2025年はRambusにとって記録的な年でした。売上高と利益の力強い成長を達成し、製品売上高と営業活動によるキャッシュフローは四半期および年間で過去最高を記録しました」と述べています。 「DDR5 RCDにおける当社の持続的なリーダーシップと新製品の貢献拡大により、前年比で大幅な製品成長を達成しました。データセンターとAIを変革する長期的なトレンドに沿った堅牢なロードマップと深い専門知識により、当社は業界のニーズに応え、長期的な収益性の高い成長を推進する態勢を整えています。」

参考:Rambus Reports Fourth Quarter and Fiscal Year 2025 Financial Results

26年1Q決算(26年3月…)

26年1Q決算は、26年5月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ラムバス(RMBS)の損益計算書は?

26年2月は95ドルで推移しています。

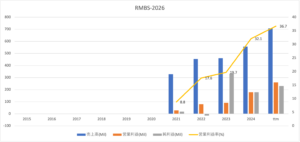

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は25年に急激に上向いています。

これは、AIデータセンター向けに、高速データ転送技術の需要が増しているからです。

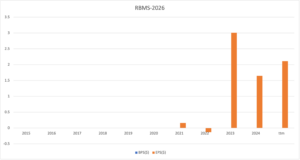

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

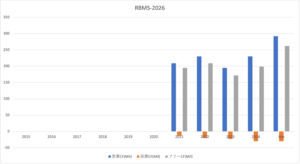

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ラムバス(RMBS)の注目ポイントは?

ラムバス(RMBS)の注目ポイントを紹介します。

注目1:DDR5のRCD市場は年率18.5%で成長

参考:DDR5 Registering Clock Driver (RCD) Market Size, SWOT, Growth & Competitive Insights 2033

DDR5で使用されるレジスター・クロック・ドライバーの市場規模の推移です。

MVレポートによると、DDR5のRCD市場は24年に12億ドル、年率18%で成長し33年には56億ドルになると言います。

まとめ:ラムバス(RMBS)の銘柄分析

- 「AIデータセンターで需要が急増、年間成長率は+40%…」

- 「AIバブル懸念はあるが、26年度も高需要は続くのか…」

- 「株価は1年で2倍、予想PER36倍は割高なのか…」

個人的には、ラムバスは投資したい銘柄のひとつです。

なぜならば、サーバーCPUとメモリ間で信号を制御するRCDチップは、AIデーターセンターでも高い需要があるからです。DDR5のRCD市場では、同社の製品シェアは45%あると言われています。

Rubin世代においても、ラムバスの高速データ転送技術は需要があります。

Rubin世代の「Vera CPU」では、高速データー処理を支えるために高帯域なメモリ接続を必要とします。ラムバスは、次世代規格である「MRDIMM」向けのMRCD(Multiplexed RCD)チップセットを業界に先駆けて投入しています。これにより、従来のRDIMM(8000MT/s)を大幅に上回る最大12,800MT/sの転送速度を実現し、Vera CPUとGPU間のデータ転送ボトルネックを解消します。

ただし、26年1Qの売上予想も含めて、プロダクト製品の売上は減速しています。

CEOによると、この要因について「一過性のサプライチェーンの問題」としています。4Q中に、製造委託先(OSAT)の一つで後工程の製造上の問題(back-end manufacturing issue)が特定されました。更には、従来サーバーからAI専用サーバーへの急激な移行も既存製品の成長鈍化を招いています。

短期的には、この2つの要因で原則が続きそうだが、NVIDIAのRubin世代で採用されるHBM4コントローラーIPや次世代のDDR5規格への移行が本格化することで、26年後半には成長が再加速すると予想されます。

26年4Qの売上予想は、1.80億ドル(前年比+7.7%)に減速します。

AIデータセンター内では、高速通信技術の需要が急増しています。クレド(CRDO)やアステラ・ラブス(ALAB)も、ラムバスと同様に、高速通信を改善する製品をNVIDIAに納品しています。