バイデン政権誕生により、環境銘柄全般が20年から大きく上昇しています。プラグパワーは、水素関連で最も成長率が高く期待される銘柄です。21年1月の株価は66ドルまで上昇し、わずか6ヶ月間で18倍にも高騰しています。

- 「環境重視に政権が誕生し、株価は6ヶ月間で18倍も高騰した…」

- 「24年目標を上方修正、売上高17億ドルで営業利益は2億ドル…」

- 「創業以来1度も黒字化してないが、水素銘柄に投資するべきか…」

プラグパワー(PLUG)は、水素燃料を開発する米国企業です。水素燃料で動くFCリフトを独占販売し、アマゾンやウォールマートの工場で使用されます。20年に関連会社2社を買収した事で、垂直統合ビジネスモデルも確立しています。

個人的には、プラグパワーは投資したい銘柄ではありません。

なぜならば、営業損失は売上高の2倍で、赤字を垂れ流す会社だからです。売上高は前年比80%前後で拡大してるが、営業利益率は−50%を超えています。さらには、20年4Qは顧客のワラント繰上げ行使により、3億ドルの売上高の赤字を記録しています。

また、四半期毎に増資を行い、株価を希薄化し続けている事も懸念材料です。同社は26年に50億ドル、30年に200億ドルの収益を目標としています。

- プラグパワー直近の4半期決算(23年7-9月)は?

- プラグパワーの過去10年間の売上高や営業利益は?

- 予想を下回るが、売上高5倍の計画目標を達成できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

プラグパワー(PLUG)の四半期決算は?

プラグパワー(PLUG)の四半期決算を紹介します

23年1Q決算(23年3月30日)

- 売上高:2.10億ドル(前年比+49%)

- 営業利益:—億ドル(—%)

- 純利益:−2.07億ドル(−32%)

- 一株利益:−0.33ドル(−25%)

23年2Q決算(23年6月30日)

- 売上高:2.60億ドル(前年比+72%)○

- Sales of fuel cell systems:2.16億ドル(+86%)

- Services performed:0.087億ドル(−1.2%)

- Power Purchase Agreements:0.16億ドル(+45%)

- Fuel delivered:0.17億ドル(+23%)

- 営業利益:−2.33億ドル(前年度−1.46億ドル)

- 純利益:−2.36億ドル(前年度−1.73億ドル)

- 一株利益:−0.40ドル(前年度−0.30ドル)✖️

23年3Q決算(23年9月30日)

- 売上高:1.98億ドル(前年比+5.3%)○

- Sales of fuel cell systems:1.45億ドル(−7.7%)

- Services performed:0.092億ドル(+9.5%)

- Power Purchase Agreements:0.20億ドル(+110%)

- Fuel delivered:0.19億ドル(+56%)

- 営業利益:−2.73億ドル(前年度−1.59億ドル)

- 純利益:−2.83億ドル(前年度−1.73億ドル)

- 一株利益:−0.47ドル(前年度−0.30ドル)✖️

3Qの売上高は前年比+5.3%で1.98億ドル、営業利益は−2.73億ドルでした。23年1Qや2Qと比較して、3Qの売上は急減速しています。営業利益率は−137%と過去最悪水準ですね。

21年5月に20ドルまで暴落するも、バイデン政権の環境期待で再び上昇してきましたね。また、英国で開催されたCOP26などの環境規制も追い風です。

23年通期の売上予想は13億ドルとしています。

23年4Q決算(23年12月…)

23年4Qは、24年2月10日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

プラグパワーの10年間の損益計算書は?

プラグパワーは99年に172ドルで上場しました。00年のネットバブルで1497ドルまで上昇するも、その後は長く低迷しています。21年1月に再び株価は上昇し66ドルをつけるも、23年11月は4.2ドル前後で推移しています。

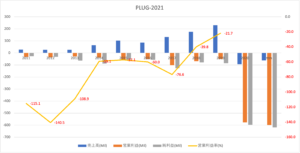

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、19年までは順調に増えています。しかし、20年4Qに顧客がワラント繰上げ行使を行い、4.56億ドルの費用が発生しています。これにより、売上高も大きくマイナスに陥っていますね。

21年1Q以降は、再び売り上げ成長率80%前後に戻しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。21年は資金調達に成功したことで、大きく上昇していますね。EPSは大幅な赤字だが、自己資本比率は59%と高く、資金調達には困ってないですね。

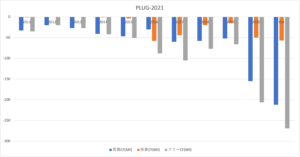

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字が拡大しています。環境銘柄は資金調達がしやすいが、営業CFの赤字幅は拡大し続けています。黒字化する兆しは一向になく、個人的には好きな銘柄ではありません。

では、私たち投資家はどのように判断すれば良いのでしょうか。

プラグパワー(PLUG)の注目ポイントは?

プラグパワー(PLUG)の注目すべきポイントを紹介します。

注目1:2030年に流通する水素量は1500倍に増える?

| 2018年 | 2020年 | 2030年 | |

|---|---|---|---|

| 水素量 | 0.02万トン | 0.4万トン | 30万トン |

| コスト | 〜100円/Nm3 | 〜100円/Nm3 | 30円/Nm3 |

| 発電 | 開発段階 | 開発段階 | 17円/kWh |

| 水素ステーション | 100カ所 | 160カ所 | 900カ所 |

| FCV(自動車) | 2000台 | 4万台 | 80万台 |

| FCバス | 2台 | 100台 | 1200台 |

| FCフォークリフト | 40台 | 500台 | 1万台 |

| 家庭用燃料電池 | 20万台 | 140万台 | 530万台 |

参考:日本の国家戦略「水素エネルギー」で飛躍するビジネス: 198社の最新動向

日本を始め欧米や欧州の先進国では、水素社会の実現を国策で目指しています。

日本政府が作成したロードマップでは、900カ所の水素ステーション、80万台のFCV(燃料電池自動車)を普及する計画ですね。ただし、現在急加速で普及してるEV車を追い越す事は目標にしていません。2019年のテスラEVは64万台なので、慎重に計画を立てている事が分かりますね。

水素が着目される理由は、水素と酸素から電気を発生させても水しか排出されないからです。現在のEV車だけに頼らない理由は、電気自動車は走行距離や充電時間でデメリットがあるからです。

同じ電気自動車であるEVと比較して、FCVには次の利便性があります。

- 電気を蓄電するEVと違い、走行しながら電気を作り出せる

- EVの走行距離は短く200km、FCVは650km走れる

- EVは満タン充電で最大10時間、急速充電でも45分掛かる

- 水素Stの数は少ないが、水素を補充するのに3分しか掛からない

- 蓄電と違いバッテリーの劣化がなく、モーターも劣化しない

水素というと水素で動く車が注目されるが、水素社会では様々な乗り物や機械に水素が使われます。プラグパワーは、工場で使われるフォークリフト用の燃料電池を製造販売する会社です。

注目2:FCリフトで市場独占し1.5万件の受注実績がある?

- プラグパワーは、FCフォークリフト市場で圧倒的なシェアを誇る

- 工場や配送センター向けに、1.5万件を超える導入・受注の実績がある

- アマゾンやウォルマートの倉庫では、電気から燃料電池に置き換わっている

- 水素供給会社2社を買収し、配送、開発、供給など完全垂直モデルを確立した

- 長距離輸送用の燃料電池システムも製造を開始、水素ステーション建設も受注予定

- 米国外にも進出し、英国の大手小売り事業者のASDAとも取引開始

- 2024年に売上高12億ドル(5倍)、営業利益2億ドルを目指すと発表

燃料電池を開発するプラグパワーは、FCフォークリフトで圧倒なシェアを誇ります。

プラグパワーの顧客には、アマゾンやウォルマート、ホームデポ、BMW、メルセデスなどで、工場や配送センターで需要が高いです。燃料電池とフォークリフトの相性が良い理由は、蓄電池を複数準備して交換や充電を繰り返す電池よりも作業効率が高いからです。

電池交換で12分掛かるが、水素ならば90秒で満タンにできます。また、バッテリーチャージャー用の充電ラックを必要としないため、限られた倉庫スピースを広く使えますね。現状でプラグパワーは採算が取れていないが、水素が広く普及すればコスト的にも採算が取れます。

導入や受注件数は1.5万件を超え、日本政府が目指す2030年の1万台を超えるほど普及しています。

プラグパワーは買収も積極的に行っています。2020年に水素を製造し配達ネットワークを持つユナイテッド・ハイドロジェンと、電解槽を開発するギナーELXを買収しました。これにより、燃料電池に必要な技術や原料は全て内製化し、垂直統合ビジネスを確立した事になります。

長距離輸送用にも新たに燃料電池システムを製造販売するなど、事業の幅を順調に拡大しています。では、プラグパワーの売上高推移や成長率はどうなっているのでしょうか?

注目3:24年の計画目標は売上高5倍の17億ドル?

21年1月27日に、売上計画目標を上方修正しています。

- 20年4Qは売上高は95%増、EPS1.1ドル

- 24年度の売上高は5倍の12億ドル、営業利益は2億ドル

- 21年1月に上方修正し、24年度の目標を売上高17億ドル

プラグパワーは、20年比で5.15倍の売上高を目標値としています。

しかしながら、個人的には達成するのは難しいと見ています。なぜならば、現時点でバイデン政権が、水素社会実現に向けてどれだけ財政出動するかは未確定だからです。

環境関連の予算案が議会を通過しない可能性も十分にあります。

アナリスト予想を下回る現状を考えると、政府からの支援なしに自立するのは無理ですね。そのため、計画目標を達成するのも、現実的に難しいと見ています。それでも、強気に目標を立てる理由は、市場から資金調達しなければ経営が回らないからです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:プラグパワー(PLUG)の四半期決算は?

- 日本、欧州、米国が国策で、クリーンエネルギーを奨励している

- トヨタが世界初の水素自動車を発売、水素社会の実現を目指してる

- プラグパワーは1997年に創業、FCリフトで独占的な地位にある

- 長距離トラック向けにも、燃料電池を製造販売する

- 創業して以来赤字経営を続けるが、24年度前に黒字化を目指す

個人的には、プラグパワーは投資したい銘柄ではありません。

なぜならば、営業損失は売上高の2倍で、赤字を垂れ流す会社だからです。売上高は前年比80%前後で拡大してるが、営業利益率は−50%を超えています。さらには、20年4Qは顧客のワラント繰上げ行使により、3億ドルの売上高の赤字を記録しています。

また、四半期毎に増資を行い、株価を希薄化し続けている事も懸念材料です。

ただ、21年5月に21ドルまで暴落するも、11月には環境期待で40ドルまで上昇しています。バイデン政権の大規模なインフラ投資も追い風ですね。24年度の売上高12億ドルを目標に設定し、22年の売上予想は9.12億ドルとしています。

水素関連銘柄のフュエルセルエナジーも、短期間で株価が10倍に高騰しています。ただし、プラグパワーと同様にリスクが高い銘柄です。