米国3位の清涼飲料のドクターペッパーは、コロナ禍でも安定して業績を伸ばす企業ですね。経済停止の影響を受けず、経済再開後も業績は好調です。21年2Qの売上は前年比+9%、3Qも+7%、4Qも+6%と好調が続きます。

- 「08年に20ドルで上場、株価は50%しか上昇してない…」

- 「清涼飲料で米国3位、コーラとペプシに次ぐシェアを持つ…」

- 「18年にマウンテンと合弁、営業利益率は23%と高い…」

ドクターペッパー(KDP)は、米国3位の清涼飲料メーカーです。18年にDr Pepper SnappleとKeurig Green Mountainが合弁した新会社です。清涼飲料では、コカコーラとペプシコに次ぐ売上規模です。競合2社とは業務提携しており、生産や流通を委託する関係です。

個人的には、ドクターペッパーは投資したい銘柄ではありません。

なぜならば、売上と利益は順調に伸びるも、株価は割安水準にないからです。22年5月時点の予想PERは22倍と割安ではありません。コカコーラと同様に、債権的な安定配当銘柄であり、金利が上昇する局面では避けたい銘柄です。

ただ、優良企業なのは間違いなく、長期的には楽観的に見ています。

第3勢力にも関わらず、営業利益率は23%と高いです。スナックなど幅広く展開するペプシコは、営業利益率が14%と低く伸び悩んでいます。炭酸飲料だけに特快している同社は、まだまだ海外展開など成長余力が高そうです。

- ドクターペッパーの4半期決算(22年1-3月)は?

- ドクターペッパーの過去10年間の売上高や営業利益は?

- コーラとペプシに次ぐ第3勢力で、22年も業績は好調か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ドクターペッパー(KDP)の四半期決算は?

ドクターペッパー(KDP)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:32.50億ドル(前年比+7%)

- Packaged Beverages:15.47億ドル(+7%)

- Coffee Systems:11.55億ドル(+5%)

- Beverage Concentrates:3.92億ドル(+11%)

- Latin America Beverages:1.56億ドル(+25%)

- 営業利益:8.58億ドル(+1%)

- 純利益:5.30億ドル(+19%)

- 1株当たり利益:0.37ドル(+19%)

21年4Q決算(21年12月30日)

- 売上高:33.91億ドル(前年比+8.6%)

- 営業利益:7.31億ドル(−14%)

- 純利益:8.43億ドル(+96%)

- 1株当たり利益:0.59ドル(+96%)

22年1Q決算(22年3月31日)

- 売上高:30.78億ドル(前年比+6.0%)◯

- Coffee Systems:10.93億ドル(−4.3%)

- Packaged Beverages:14.80億ドル(+13.2%)

- Beverage Concentrates:3.59億ドル(+9.4%)

- Latin America Beverages:1.46億ドル(+16%)

- 営業利益:9.66億ドル(+50%)

- 純利益:5.85億ドル(+80%)

- 1株当たり利益:0.41ドル(+78%)◯

1Qの売上高は前年比+6%で30.78億ドル、営業利益は+50%で9.66億ドルでした。21年3Qや4Qと比較すると、22年1Qは減速しています。営業利益率は31.3%と過去最高に高い水準です。

22年通期の売上予想を、前年比+7.5%にとしています。

22年2Q決算(22年6月…)

22年2Q決算は、7月29日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ドクターペッパー(KDP)の損益計算書は?

ドクターペッパーは08年に20ドルで上場しています。18年にグリーンマウンテンと合弁したことで、株価は22ドルになりました。20年3月は20ドルに下落するも、21年5月は38ドルで推移しています。

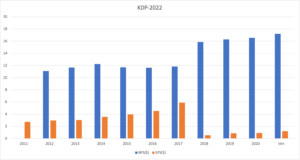

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は順調に拡大していますね。18年の合弁後も売上と利益の上昇基調は続きます。21年の営業利益率は23%と、競合のペプシコよりも高いですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は48%と高いですね。合弁後の18年以降は、BPSもEPSも安定して伸びています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。19年以降は新たに投資を増やしながら、営業CFを拡大させています。炭酸飲料では業界3位だが、競争力は十分に高いと言えますね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ドクターペッパー(KDP)の注目ポイントは?

ドクターペッパー(KDP)の注目ポイントを紹介します。

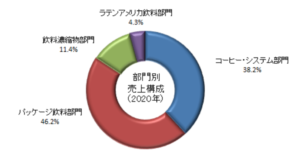

注目1:バッケージ飲料部門が48%を占める?

ドクターペッパーの事業別の売上高です。

21年時点で売上比率が最も高いのは、パッケージ飲料部門で48%です。次いで、コーヒーシステム部門が38%、濃縮飲料部門が11%、南米飲料部門が3%と続きます。

では、炭酸飲料のマーケットシェアはどれくらいでしょうか?

注目2:清涼飲料で米国3位で19%のシェア?

米国内のソフトドリンクの市場シェアです。

米国内でソフトドリンク1位は、コカコーラで42%のシェアを持ちますね。2位はペプシコで22%のシェア、3位はドクターペッパーが19%で伸ばしていますね。コカコーラが他を圧倒している構図は変わりません。

ドクターペッパーは、両企業と業務提携をしています。

ドクターペッパーは、ボトラー網(瓶詰業者のネットワーク)を持たない飲料メーカーです。そのため、コカコーラやペプシコなどの独立ボトラーとライセンス契約を結び、生産や流通を委託しています。例えば、日本ではコカ・コーラがドクターペッパーを販売しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ドクターペッパー(KDP)の銘柄分析

- 08年に上場した、米国3位の清涼飲料メーカー

- 18年にKeurig Green Mountainと合弁した会社

- コカコーラとペプシに次ぐ、第三勢力でシェア拡大

- ペプシよりも高収益で、営業利益率は23%と高い

- ボトラー網を持たず、競合2社と業務提携している

個人的には、ドクターペッパーは投資したい銘柄ではありません。

なぜならば、売上と利益は順調に伸びるも、株価は割安水準にないからです。22年1月時点の予想PERは22倍と割安ではありません。コカコーラと同様に、債権的な安定配当銘柄であり、金利が上昇する局面では避けたい銘柄です。

ただ、優良企業なのは間違いなく、長期的には楽観的に見ています。

第3勢力にも関わらず、営業利益率は23%と高いです。スナックなど幅広く展開するペプシコは、営業利益率が14%と低く伸び悩んでいます。炭酸飲料だけに特快している同社は、まだまだ海外展開など成長余力が高そうです。

ペプシコは炭酸飲料だけではなく、スナック類で急成長している食品メーカーです。幅広く事業を展開してるため収益性は低いが、世界2位の食品メーカーにまで成長しています。