Huya(NYSE:HUYA、HKG:なし)は、ゲーム動画配信サービスで中国1位のシェアを持ちます。中国は米国と並んで世界最大のゲーム大国で、市場規模は365億ドルにも及びます。中国のゲーム市場は急速に拡大を続けるため、動画配信を提供するHuyaの売上高も右肩上がりで増えていますね。

- 「売上高は4年で100倍になるも、株価は安く抑えられている…」

- 「27年に米国GDPを超えるなら、間違いなく中国株は買いだ…」

- 「米中対立や反資本主義など、中国株に投資するのはリスクが高い...」

Huyaは14年にサービス開始したゲームに特化した中国の動画配信の会社です。以前はYYグループ(歓衆時代)に属していたが分離し、現在はテンセントが50%の筆頭株主となっています。中国のゲーム動画配信市場ではシェア1位で45%を獲得しています。

しかしながら、個人的にはHuyaは投資したい銘柄ではありません。

なぜならば、売上高成長率は高いが、営業利益が低く未成熟な業界と企業だからです。営業利益率は改善傾向にあるものの19年で3.1%しかありません。これは、ゲーム動画配信市場は新興市場で競争が激しい分野だからです。

Huyaは、業界2番手のDouyuと合弁するという話があります。

両者が合弁すれば、ゲーム動画配信の82%を取ります。市場を独占する事で、低い利益率も急速に改善する可能性が高いですね。ゲーム動画配信は急速に拡大している市場なので、営業利益率が10%を超えたら長期で投資するのも悪くないかもしれません。

- Huyaの4半期決算(2020年7-9月)は?

- Huyaの過去10年間の売上高や営業利益は?

- 業界シェア1位でも、Huyaに投資すべきではない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

Huya(HUYA)の四半期決算は?

YYの過去四半期の決算を紹介します。

20年1Q決算(2020年3月31日)

- 売上高:24.11億元(前年比+47%)

- Live streaming:22.74億ドル(+46%)

- Advertising and Others:1.37億ドル(+75%)

- 営業利益:1.33億元(4.75倍)

- 純利益:1.71億元(+86%)

- 1株当たり利益:0.73元(2.7倍)

20年2Q決算(2020年6月30日)

- 売上高:26.97億元(前年比+34%)

- Live streaming:25.65億ドル(+33%)

- Advertising and Others:1.32億ドル(+50%)

- 営業利益:2.01億元(3.0倍)

- 純利益:2.26億元(+86%)

- 1株当たり利益:0.96元(+82%)

Huyaは14年にサービス開始したゲームに特化した中国の動画配信の会社です。以前はYYグループ(歓衆時代)に属していたが分離し、現在はテンセントが50%の筆頭株主となっています。中国のゲーム動画配信市場ではシェア1位で45%を獲得しています。

20年の売上高は前年比34%増で26.97億元、営業利益は3倍で2.01億元です。ゲーム業界はコロナの恩恵を受け、1Qと2Qは高い前年比ですね。営業利益率は7%と依然として低いが、前年と比較して大きく改善できています。

20年3Q決算(2021年1月末)

2021年1月末に公開予定。

では、Huyaの売上高や営業利益の10年間の推移はどうでしょうか。

Huya(HUYA)の10年間の損益計算書は?

Huyaは2018年に16ドルで、NYSEに上場しています。上場後に最高値46ドルを付けるも、その後株価は低迷しています。コロナ後の20年10月は22ドル前後で推移していますね。業績に対して株価が伸びていないのは、米中貿易摩擦など中国株の追い出しリスクがあるからです。

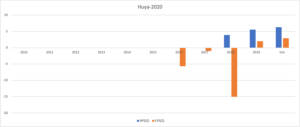

その1:売上高と営業利益の10年間の推移は?

過去10年間の売上高を見ると、爆発的に売上高が急増している事が分かりますね。わずか4年間で売上高は10倍まで急拡大しています。ただし、営業利益率は改善傾向にあるも、20年時点でも5.1%と低いです。新しく誕生した新興市場もあり、業界トップでもあまり利益は出ていません。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。新しくビジネスを開始した事もあり、投資判断に十分な数値は示せていません。ただし、設立してから5年だけなのに、既にEPSが黒字に転換した点は高く評価できますね。

ゲーム動画配信は拡大を続けるため、今後も伸びる可能性は高いです。

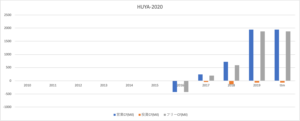

その3:営業CFと投資CFの10年間の推移は?

過去10年間のCFを見ると、営業CFもフリーCF(営業CF−投資CF)も拡大傾向にあります。投資CFが少ないのは、SaaS系企業で設備投資が少額で済むからです。ネットワーク効果が働くビジネスモデルで、ユーザー数が増えても事業コストは増えません。

そのため、安定してキャッシュを稼ぐ事ができます。では、私たち投資家はHuya株をどのように判断したら良いのでしょうか?

Huya(HUYA)に投資する上で注目ポイントは?

Huyaに投資する上で注目すべきポイントを紹介します。Huyaはゲーム関係のライブ配信に特化した会社です。ゲーム実況市場やeスポーツ市場が拡大すれば、Huyaの売上高も右肩上がりで増えます。

注目1:HuyaとDouyuの合弁で市場シェアは82%?

中国のゲーム市場は米国と並んで世界最大で、365億ドルもあります。

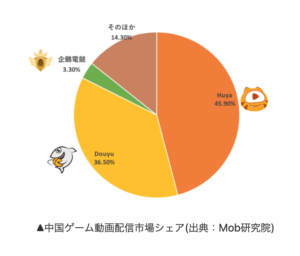

そのため、ゲーム実況などの動画配信も急成長で拡大しています。中国のゲーム動画配信市場は、「Huya(虎牙)」が1位で45.9%、「Douyu(闘魚)」が2位で36.5%で拮抗していますね。近年、この2社が合弁する可能性があります。

両者の筆頭株主がテンセントで、この2社に合弁を提案しているからです。

テンセントは中国で2番手のハイテク企業で、ゲーム開発の売上高は世界1位です。この2社が合弁した場合、市場シェアは82.4%、3億ユーザを持つゲーム動画配信会社が誕生します。動画配信を1社が独占するため、強力なライバルが減り利益率の改善が見込まれますね。

ゲーム実況分野では、若者から高い支持を得ている「bilibili」やショート動画アプリ「快手(kwai)」も市場を狙っているため、ライバル企業を牽制する効果もあります。

では、中国のゲーム実況市場はどれくらいの規模があるのでしょうか?

注目2:ゲーム実況市場は22年に341億元まで拡大?

中国のゲーム実況市場は、高い成長率を予想しています。

18年時点の市場規模は131.9億元、22年には341億元まで拡大すると言います。成長率は年々低下するも、20年で32.6%と高いですね。他にも、eスポーツ市場も盛り上がっています。eスポーツ市場は20年に9.74億ドル、23年には15億ドルまで拡大すると言います(参考:グローバルeスポーツマーケットレポート2020)。

世界的にゲーム市場は急成長しているため、動画配信も追随しますね。では、Huyaのサービスを利用するユーザーはどれくらいいるのでしょうか?

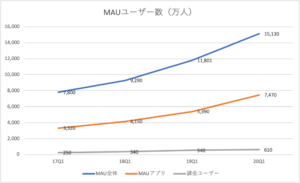

注目3:MAUは3年で93%増で1.5億人に到達?

| (万人) | 17Q1 | 18Q1 | 19Q1 | 20Q1 |

|---|---|---|---|---|

| MAU全体 | 7,800 | 9,290 | 11,801 | 15,130 |

| MAUアプリ | 3,320 | 4,150 | 5,390 | 7,470 |

| 課金ユーザー数 | 250 | 340 | 540 | 610 |

平均月間アクティブユーザー数(MAU)の年間推移です。

Huyaは順調にユーザー数を増やしている事が分かります。3年前と比較して、MAU全体は93%増で1億5130万人、MAUアプリは2.25倍で7470万人、課金ユーザー数は2.44倍で610万人が利用しています。

既に、日本の人口よりも多いユーザーがHuyaを利用している事が分かります。20年1Qに収益が46.5%増加したのは、1人あたり平均支出と課金ユーザー数が増えたからだと言います。コロナによる経済封鎖は、ゲーム業界にとっては追い風になりますね。

では、ライブストリーミング市場全体では、Huyaはどの位置に属するのでしょうか?

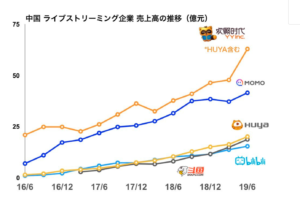

注目4:ライブストリーミング企業の売上高推移は?

ライブストリーミング企業の売上高の推移です。

売上高が大きいのは、女性が歌うHUYAや出会い系Momoのサービスですね。ゲーム配信のHuya(虎牙)とDouyu、それからアニメやエンタメ系のbilibiliは半分程度しかないです。ただし、若い女性や出会い系ライブ動画は、中国当局の規制も受けやすくリスクが高いと言えます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

投資家はHuya株を購入するべきか?

- 売上高は急拡大するも、営業利益率は3.1%と低い

- 新しい市場の新興企業のため、BPSやBPSはまだ安定しない

- 筆頭株主のテンセントの提案で、2番手のDouyuと合弁するかも

- 大手2社が合弁しても、参入障壁は低くライバル企業は多い

- ライブ配信で勢いがある企業が、市場参入を狙っている

中国は米国と並んで世界最大のゲーム大国で、市場規模は365億ドルにも及びます。中国のゲーム市場は急拡大し、ゲームに関する動画配信市場も同様に拡大し続けていますね。業界拡大に応じて、シェア1位であるHuyaの売上高も急成長しています。

しかしながら、現時点ではHuyaに投資したいとは思いません。

なぜならば、売上高成長率は高いが、営業利益はまだまだ低いからです。営業利益率は改善傾向にあるものの19年で3.1%しかありません。これは、ゲーム動画配信市場は競争が激しく、シェア1位でも利益を取りにくい構造にあるからです。

Huyaに投資するならば、大手2社が合弁した後の方が良いですね。市場シェアの8割まで拡大する事で、どれくらい利益率を改善できるのか注視する必要があります。

まとめ:Huya(HUYA)の四半期決算は?

- 2014年にサービス開始、ゲーム動画配信の新興企業

- YYグループから独立し、ゲーム動画配信でシェア1位である

- テンセントが50%の筆頭株主で、効率良く集客に成功してる

- 業界2番手でテンセント配下のDunyuと合弁する予定である

- 売上高は急拡大するも、営業利益率は3.1%と低い

- 大手2社が合弁しても、参入障壁は低くライバル企業は多い

Huyaは14年にサービス開始したゲームに特化した中国の動画配信の会社です。以前はYYグループ(歓衆時代)に属していたが分離し、現在はテンセントが50%の筆頭株主となっています。中国のゲーム動画配信市場ではシェア1位で45%を獲得しています。

しかしながら、個人的にはHuyaは投資したい銘柄ではありません。

なぜならば、売上高成長率は高いが、営業利益が低く未成熟な業界と企業だからです。営業利益率は改善傾向にあるものの19年で3.1%しかありません。これは、ゲーム動画配信市場は新興市場で競争が激しい分野だからです。

Huyaは、業界2番手のDouyuと合弁するという話があります。

両者が合弁すれば、ゲーム動画配信の82%を取ります。市場を独占する事で、低い利益率も急速に改善する可能性が高いですね。ゲーム動画配信は急速に拡大している市場なので、営業利益率が10%を超えたら長期で投資するのも悪くないかもしれません。

会社員が株式投資で成功できない理由とは?

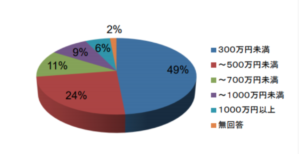

- 個人投資家で、年収300万円未満は全体の49%を占める

- 個人投資家で、年収500万円未満は全体の73%を占める

- 収入が少ない会社員ほど、自由に使える時間も少ない

- お金があれば、株式投資は下手くそでも成功できる

- お金がないと、王道のインデックスや高配当投資が通用しない

- お金がないなら、リスクを考慮しながら増やす努力が必要になる

- 投資でリスクを取るなら、投資スキルを磨かないといけない

- 株式投資は確率のゲームだから、経験や知識で誰でも上達できる

- 仕事が忙しい会社員は、投資と向き合う時間が絶対的に足りない

会社員が株式投資で勝つのは難しいです。

なぜならば、株式投資で絶対的に必要な「お金」と「時間」の両方がないからです。日本証券業協会の調査によると、個人投資家で年収が300万円未満は全体の49%も占めます。

実は、お金と時間の両方がないと、世に出回っている投資手法の多くは通用しません。なぜならば、投資本や投資手法は、お金かもしくは時間がある事を前提にしているからです。書籍やネット上に投資の攻略法は溢れているが、年収が低い会社員を対象にしていません。

会社員時代に私は10年以上も負け続けていました。その後に、短期間で資産を2.5倍に増やせたのは、投資に集中できる「時間」と「お金」があったからです。

ここで言いたい事は、会社員は株式投資でか勝てないという事ではありません。

私たち会社員はまず、なぜ投資で勝てないのか理解する必要があります。勝てない原因を正しく理解しなければ、根本的な解決策を議論できないからです。会社員が投資で勝てない正体さえ分かれば、後はそれに合わせて戦略を練るだけです。

21年中盤には、好相場が崩れる可能性がある?

いくつかの幸運が重なり、2017年に会社を辞める機会がありました。

しかしながら、私が選んだ道は決して順風満帆ではありません。セミリタイアしたのは十分な収入があったからではなく、もう会社員を続ける事に耐えられなかったからです。30代で無職になった私は、逃げるようにして会社を辞めて実家に戻りました。

実家に戻りさえすれば、とりあえず食費と家賃を払わなくて良いからです。この時期は本当に辛くて、生活が苦しい中で大学まで行かせてくれた母親を思うと、申し訳ない気持ちで夜には涙が止まりませんでした。

私には、誰よりも株式投資もビジネスの才能がないのは明らかです。

ネットビジネスでようやく月1万円を超えたのは、ブログを始めから1年11ヶ月です。また、1人で生活できるだけの収入を得るのに2年9ヶ月も要しています。過去10年間の投資の損失額は200万円以上です。いくつかの幸運や人々の助けがあり、ようやく生活できるだけの収入を得られました。

しかし、20年のコロナ危機で収入が激減し、再び大きな試練が与えられます。

ただ、結果的にこの苦境は私にとって大きく成長する機会になりました。米国株で成功した事で、20年以降の資産は加速度的に増えていますね。ネットの収入もあるが、投資だけで800万円以上の利益が出ています。この苦境を乗り越えられたのも、私の実力ではなく本当に運が良かったに尽きます。

私が短期間に資産を2.5倍に増やせたのは、単純に好相場に支えられていたからです。

コロナで相場が激しく動いている時は、日々の値動きに付いていけず毎日パニック状態でした。しかしながら、投資の知識を付けた後に当時を振り返ると、教科書通りの「金融相場」だった事が分かります。金融相場とは、不景気の中で発生する経済実態が伴わない株高です。

3月に最安値6860ドルを付けたNASDAQは、すぐ後に急騰し10ヶ月で1.9倍も上昇しています。過去10年負け続けた私が短期間で成功できたのは、好相場の流れに乗れたからです。

もしも、この期間に資産を減らした人は、正しい投資のやり方を知らないせいで、本来得られるはずの利益を大幅に逃しています。21年は「金融相場+業績相場」で、20年よりも大きな強気相場に突入すると言われています。業績相場とは、政府の財政支出で持ち直した実体経済に応じた株高です。

ただし、私たちに残されている時間は多くはありません。

なぜならば、株式市場は未来を予測して動くため、FRBが利上げする前に崩れる可能性があるからです。早ければ、21年の中盤前には強気相場が終わります。08年から長く続いた強気相場終われば、その反動で今後10〜20年は弱気相場になる可能性が高いです。

だからこそ、私たちは1日も早く投資手法を身につけて、いますぐに資産を増やす必要があります。私の場合だが、好相場に1ヶ月乗り遅れれば、月100万円以上の利益を逃す事になります。投資手法は1日でも早く習得することを考えた方がいいですね。