ファブリネットは、データセンター向けに光トランシーバー、通信会社向けに長距離通信用のコヒーレント光モジュールを製造する米国企業です。NVIDIAの次世代光トランシーバーに採用されており、この分野では独占的な地位を占めています。26年1Qの売上成長率は前年比+22%、2Qは+36%に加速しています。

- 「最大顧客はNVIDIA、売上35%を占める…」

- 「主力データコム事業は、26年に成長率が急減速…」

- 「株価は半年で2倍に上昇、予想PER40倍は割高か…」

個人的には、ファブリネットは投資したい銘柄のひとつです。

なぜならば、同社の主力製品はNVIDIAのRubin世代で独占的な地位にあるからです。26年2Q以降に登場するSpectrum-X Photonicsでは、さらに光トランシーバーが消費されます。

ただし、26年2Qではデータセンター向けのデータコム事業が前年比−7%と急減速しています。

その要因は、Rubin世代への移行期にあり、次世代1.6Tモジュールの本格量産を待っているため、既存の800G製品の注文が一時的に落ちついているからです。また、製造に不可欠なEML(電界吸収型変調器集積)レーザーの供給も世界的に逼迫しています。更には、NVIDIAがサプライチェーンを多様化するために、競合コヒレント(COHR)などの他ベンダーを認定し、供給先を分散させています。

こうした懸念材料はあるも、中長期的にはまだまだ光学製品の需要は伸びそうです。

26年3Qの売上予想は11.75億ドル(+34%)と好調が続きます。

26年2月時点の予想PER40倍は割高ではない。

- ファブリネットの4半期決算(25年9-12月)は?

- ファブリネットの過去10年間の売上高や営業利益は?

- NVIDIAの主要パートナーに選定による業績変化は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ファブリネット(FN)の四半期決算は?

ファブリネット(FN)の四半期決算を紹介します。

25年4Q決算(25年6月30日)

- 売上高:9.09億ドル(前年比+21%)

- 営業利益:0.97億ドル(+21%)

- 純利益:0.95億ドル(+8%)

- 1株当たり利益:2.65ドル(+10%)

26年1Q決算(25年9月30日)

- 売上高:9.78億ドル(前年比+22%)

- 営業利益:1.03億ドル(+19%)

- 純利益:0.95億ドル(+23%)

- 1株当たり利益:3.36ドル(+22%)

26年2Q決算(25年12月30日)

- 売上高:11.32億ドル(前年比+36%)

- OC:8.32億ドル(+28%)

- Datacom:2.78億ドル(−7%)

- Telecom:5.54億ドル(+59%)

- Non-OC:3.00億ドル(+61%)

- 営業利益:1.23億ドル(+10%)

- 純利益:1.12億ドル(+30%)

- 1株当たり利益:3.36ドル(+28%)

26年2Qの売上高は前年比+36%で11.32億ドル、営業利益は1.23億ドルでした。25年4Qや26年1Qと比較して、2Qの売上は加速していますね。営業利益率も10.8%と過去平均より高いです。

ファブリネットは光学製品を製造しています。

データコム事業ではNVIDIAやアリスタ(ANET)にデータセンター内のサーバースイッチ用の光学製品、テレコム事業はシスコ(CSCO)に広域ネットワークの光学製品を納品しています。

26年初頭ではNVIDIAが最大顧客で、売上の35%(約10億ドル)を占めていました。

データコム事業が低迷している理由は、いくつかあります。

Rubin世代への移行期にあり、次世代1.6Tモジュールの本格量産を待っているため、既存の800G製品の注文が一時的に落ちついているからです。また、製造に不可欠なEML(電界吸収型変調器集積)レーザーの供給も世界的に逼迫しています。更には、NVIDIAがサプライチェーンを多様化するために、競合コヒレント(COHR)などの他ベンダーを認定し、供給先を分散させています。

対して、テレコム事業が好調なのは、AWS向けHPC製品の立ち上げです。

ただし、26年後半にはデータコム事業は再加速する可能性が高いです。

26年末にはタイの巨大な新工場(Building 10)が完成します。また、RubinプラットフォームのSpectrum-X Photonicsの本格出荷も26年2Qに始まりますね。1.6T時代には、さらに同社の製品が大量に消費される可能性が高いです。

26年3Qの売上予想は、11.75億ドル(前年比+34%)と好調を維持します。

バンコク、2026年2月2日(GLOBE NEWSWIRE)– 複雑な製品のOEM(相手先商標製品メーカー)向けに、高度な光学パッケージングおよび精密光学、電気機械、電子機器製造サービスを提供するリーディングプロバイダーであるFabrinet(NYSE: FN)は本日、2025年12月26日を期末とする第2四半期の業績を発表しました。

Fabrinetの会長兼最高経営責任者(CEO)であるシーマス・グレイディは次のように述べています。「当社は、業績予想を大幅に上回る記録的な売上高と利益を達成し、例外的な第2四半期を達成しました。事業全体にわたる複数の大規模かつ重要な戦略プログラムが、当社の卓越した業績に貢献しました。同時に、優れた実行力と強力な営業レバレッジにより、業績予想を上回る過去最高の1株当たり利益を達成しました。これらの業績を牽引した事業の原動力は、当社の強力な業績予想に反映されているように、第3四半期にも継続すると確信しています。」

26年3Q決算(26年3月…)

26年3Q決算は、5月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ファブリネット(FN)の10年の損益計算書は?

26年2月は462ドルで推移しています。

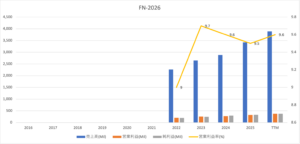

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は順調に拡大しています。NVIDIAの次世代Rubinプラットフォームで、どれくらい売上が拡大するか注目したいです。

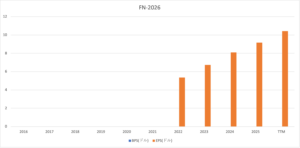

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

ファブリネット(FN)の注目ポイントは?

ファブリネット(FN)に投資する上で注目すべきポイントを紹介します。

注目1:光トランシーバー市場はコヒレントがシェア1位

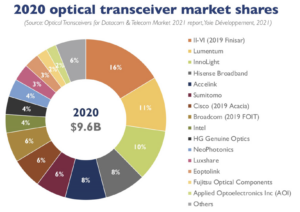

参考:Optical transceiver market growing at 14% CAGR to $20.9bn in 2026

2020年時点の光トランシーバーの市場シェアです。

光トランシーバー市場は20年時点で96億ドル、年率14%で拡大し26年には209億ドルになると言います。23年にAIブーム突入したことで、更に市場規模が拡大していることが予想できます。

トランシーバー市場で世界1位はコヒレント(COHR)で16%、ルメンタム(LITE)が11%と競合が多く参入しています。IIVI(ツーシックス)はコヒレントに社名変更しました。

ファブリネットの名前は出ていないが、NVIDIA向け次世代トランシーバー分野において独占状態にあります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ファブリネット(FN)の四半期決算は?

- 「最大顧客はNVIDIA、売上35%を占める…」

- 「主力データコム事業は、26年に成長率が急減速…」

- 「株価は半年で2倍に上昇、予想PER40倍は割高か…」

個人的には、ファブリネットは投資したい銘柄のひとつです。

なぜならば、同社の主力製品はNVIDIAのRubin世代で独占的な地位にあるからです。26年2Q以降に登場するSpectrum-X Photonicsでは、さらに光トランシーバーが消費されます。

ただし、26年2Qではデータセンター向けのデータコム事業が前年比−7%と急減速しています。

その要因は、Rubin世代への移行期にあり、次世代1.6Tモジュールの本格量産を待っているため、既存の800G製品の注文が一時的に落ちついているからです。また、製造に不可欠なEML(電界吸収型変調器集積)レーザーの供給も世界的に逼迫しています。更には、NVIDIAがサプライチェーンを多様化するために、競合コヒレント(COHR)などの他ベンダーを認定し、供給先を分散させています。

こうした懸念材料はあるも、中長期的にはまだまだ光学製品の需要は伸びそうです。

競合企業は、業界最大手のコヒレント(COHR)やルメンタム(LITE)です。