バイデン政権誕生により、環境銘柄全般が20年から大きく上昇しています。燃料電池を開発するフュエルセル・エナジーは、水素関連で最も期待される銘柄ですね。21年1月には28ドルまで上昇し、わずか2ヶ月で10倍にも高騰しています。

- 「エネルギー対策で米国は2兆ドル、燃料電池に投資した方が良い…」

- 「環境重視に政権が誕生し、株価は2ヶ月で10倍も高騰した…」

- 「創業以来1度も黒字化してないが、水素銘柄に投資すべきか…」

フュエルセル・エナジー(FCEL)は、燃料電池を開発する米国の電力会社です。燃料電池は電力網の安定化に役立ち、困難な天候や自然災害の際にも電力を利用できる仕組みを提供しています。欧州や米国では、環境対策で燃料電池の需要が急速に増えています。

個人的には、フュエルセルは投資したい銘柄ではありません。

なぜならば、営業損失額は売上より大きく、赤字を垂れ流す会社だからです。コロナ後の20年4Q(10月期)は前年比+53%に加速するも、21年2Q(4月期)は−26%に落ち込んでいます。営業利益率は−124%と赤字が続きます。

エネルギー価格が上昇したことで、22年は再び注目を集める可能性があります。ただし、環境銘柄の多くは財務的に乏しく、魅力的な企業はありません。個人的には、株価が大きく下落しても投資したい銘柄ではありません。

- フュエルセルの4半期決算(22年1-3月)は?

- ヒュエルセルの過去10年間の売上高や営業利益は?

- 2ヶ月で株価は10倍に高騰するも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

フュエルセル・エナジー(FCEL)の四半期決算は?

フュエルセル・エナジー(FCEL)の四半期の決算を紹介します。

21年4Q決算(21年10月30日)

- 売上高:1393万ドル(前年比−18%)

- 営業利益:−1755万ドル(−3%)

- 純利益:−2418万ドル(−28%)

- 一株利益:−0.07ドル(+12%)

22年1Q決算(22年1月31日)

- 売上高:3179万ドル(前年比+113%)

- 営業利益:−4386万ドル(−205%)

- 純利益:−4062万ドル(+11%)

- 一株利益:−0.11ドル(+26%)

22年2Q決算(22年4月30日)

- 売上高:1638万ドル(前年比−26%)✖️

- Product:60万ドル(—%)

- Service and license:121万ドル(−15%)

- Generation:1109万ドル(−1%)

- Advanced Technologies:35万ドル(−21%)

- 営業利益:−2821万ドル(前年度−1739万ドル)

- 純利益:−3012万ドル(前年度−1891万ドル)

- 一株利益:−0.08ドル(前年度−0.08ドル)✖️

2Qの売上高は前年比−26%で1638万ドル、営業利益は−2821万ドルでした。1Qと比較して、2Qの売上は急落していますね。また、営業利益率も−172%と悪化しています。

同社は燃料電池製品の設計、製造、販売を行う企業です。欧州や米国の地球温暖化対策で最も期待される銘柄だが、目下の業績は悪いです。バイデン政権のインフラ投資頼みの状況が続きますね。

同社のCEO は引き続き将来性に強気です。

「当社は引き続き発電所事業戦略を実行しており、炭素回収ソリューションに関連するエクソンモービルとの共同開発契約の延長や、 7.4 MW LIPA Yaphank燃料電池プロジェクト」と、社長兼CEOのJasonFew氏は述べています。 「さらに、今年の夏に稼働する予定の発電ポートフォリオに7.4 MW Groton Sub Baseプロジェクトを追加することで、発電ポートフォリオの収益をさらに強化することを期待しています。」

「ExxonMobilTechnologyandEngineering CompanyまたはEMTEC(旧称ExxonMobil Research and Engineering Company)との共同開発契約に基づく、差別化された炭素回収アプリケーションに関連する重要な技術的マイルストーンの達成に続いて、共同開発契約の延長を締結しました。両社が燃料電池の炭素回収および貯留技術を商業化に近づけるための取り組みを継続できるようにします」とFew氏は続けました。 「私たちはさまざまな炭素回収アプリケーションの技術を進歩させるだけでなく、アプリケーションの機会と商業化戦略を定義し、幅広い炭素回収を追求する潜在的なパイロット/デモンストレーションプロジェクトのパートナーを特定するための共同市場調査も実施しています。産業用アプリケーションの風景。エクソンモービルの施設でのテクノロジーの展開の可能性に先立ち、エクソンモービルのテクノロジーレディネスレビューを引き続きサポートします。独自の炭素回収ソリューションの商品化に向けて進展が見られたことを誇りに思います。」

Few氏は、次のように述べています。加速するペースで当社の先端技術の商業化に焦点を当てます。この分野での支出は、特許取得済みの固体酸化物プラットフォームに投資しているため、前年同期から150%以上増加しています。私たちの固体酸化物開発チームは、メガワット規模の電気分解とサブメガワットの発電の両方に焦点を当てており、現在、それぞれの商用製品のプロトタイプを設計および構築中です。」

「FuelCellEnergyは、サービスおよび発電の収益が増加したことを反映して、第2四半期の収益が前年同期と比較して増加しました。 POSCOエナジーの子会社である韓国燃料電池株式会社(以下「韓国燃料電池」)には、第2四半期にモジュールが納入されませんでした。ただし、韓国燃料電池が和解契約の条件に基づいて行う必要があった最初の12モジュールの注文のうち、2022年度の第3四半期に、和解契約の条件に従って、その注文から追加のモジュールを提供する予定です。 、韓国燃料電池は、2022年6月30日までに8つの追加モジュールのキャンセル不可の注文を出すと予想しています。2022年度末までに20のモジュールすべての納品を目標としています」と少数氏は述べています。 「さらに、韓国およびより広いアジア市場での機会のパイプラインを構築することを支援するために、韓国での商業組織の拡大に投資を続けています。」

「コネチカット州グロトンにある米海軍の潜水艦基地にある7.4MWの燃料電池プラットフォームの商業運転を達成することは、FuelCellEnergyにとって画期的な出来事となるでしょう。試運転が完了すると、このプロジェクトは、米国海軍の脱炭素化の目標をサポートしながら、国の最も重要なインフラストラクチャのいくつかで電気の弾力性を可能にする高品質で信頼性の高いクリーンエネルギーソリューションを実証することが期待されます」と少数氏は続けました。 「このプロジェクトには2つの燃料電池プラットフォームが含まれており、そのうちの1つは完全に試運転され、負荷テストが行われています。 2番目のプラットフォームには追加のコンポーネント作業が必要であり、完了したら試運転の最終段階を再開します。」

Few氏は、次のように結論付けています。今後数年間、そして最終的にはそれが私たちの利害関係者にとって何を意味するのか。加速するエネルギー移行をサポートするいくつかの新しいソリューションの立ち上げに取り組んでいるため、FuelCellEnergyはダイナミックな移行期にあります。投資家の日には、2030年までの合計で約2兆ドルの獲得可能な市場機会を強調しました。これは、当社の市販のソリューションおよび当社が積極的に開発中のソリューションによって提供される可能性があると考えています。また、気候変動への取り組みに大きな影響を与え、3億ドルを超える収益をもたらすという私たちの願望を共有しました。

22年3Q決算(22年7月…)

22年3Qは、9月10日に公表予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

フュエルセル・エナジー(FCEL)の損益計算書は?

2000年のネットバブルで6928ドルまで上昇したが、その後は1ドル未満で放置されていた銘柄です。22年6月は3.8ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

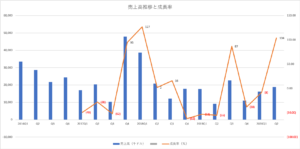

過去10年間の売上高推移を見ると、13年以降は売上高が鈍化傾向にあります。また、マイナス20%だった営業利益率も、最大でマイナス110%まで落ち込んでいますね。水素社会が期待されているが、経営的にはかなり厳しい事が分かりますね。

20年以降は反転する兆しが見えるが、どちらに動くかは分からないですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)も、順調に推移しているとは言えません。ただし、EPSだけ見ると1株当たりの赤字幅は縮小しているようにも見えますね。黒字化に成功し、赤字経営から脱却できるか注目する必要がありますね。

その3:営業CFと投資CFの10年間の推移は?

営業CFもフリーCF(営業CF−投資CF)も大きくマイナスです。しかしながら、18年には一時的にキャッシュフローの黒字化に成功しています。今後黒字化を継続できるならば、フュエルセルに投資する価値はあるのかもしれません。

フュエルセル・エナジー(FCEL)の注目点は?

フュエルセル・エナジーに投資する上で、注目するポイントを紹介します。

注目1:2030年に流通する水素量は1500倍に増える?

| 2018年 | 2020年 | 2030年 | |

|---|---|---|---|

| 水素量 | 0.02万トン | 0.4万トン | 30万トン |

| コスト | 〜100円/Nm3 | 〜100円/Nm3 | 30円/Nm3 |

| 発電 | 開発段階 | 開発段階 | 17円/kWh |

| 水素ステーション | 100カ所 | 160カ所 | 900カ所 |

| FCV(自動車) | 2000台 | 4万台 | 80万台 |

| FCバス | 2台 | 100台 | 1200台 |

| FCフォークリフト | 40台 | 500台 | 1万台 |

| 家庭用燃料電池 | 20万台 | 140万台 | 530万台 |

参考:日本の国家戦略「水素エネルギー」で飛躍するビジネス: 198社の最新動向

日本を始め欧米や欧州の先進国では、水素社会の実現を国策で目指しています。

日本政府が作成したロードマップでは、2030年に水素の流通量を1500倍の30万トンを目指しています。流通量を増やす事で水素価格を押し下げ、ガソリンと同じレベルまで下げる狙いです。水素燃料で動くFCV(自動車)は、80万台を目標としています。

また、欧州や米国は、日本以上に水素社会の実現に力を入れています。

例えば、欧州は新型コロナ「欧州復興基金」向けEU共同債の資金の30%をグリーンエネルギーに投資すると言います。また、米国でバイデン大統領候補は、脱炭素化に2兆ドル投資すると言います。電気自動車や水素燃料電池に、かなりの金額が投資されますね(参考:2兆ドルのクリーンエネルギー投資計画)。

水素社会が注目される理由は、水素と酸素から電気を発生させても水しか排出されないからです。現在のEV車だけに頼らない理由は、電気自動車は走行距離や充電時間でデメリットがあるからです。

同じ電気自動車であるEVと比較して、FCVには次の利便性があります。

- 電気を蓄電するEVと違い、走行しながら電気を作り出せる

- EVの走行距離は短く200km、FCVは650km走れる

- EVは満タン充電で最大10時間、急速充電でも45分掛かる

- 水素Stの数は少ないが、水素を補充するのに3分しか掛からない

- 蓄電と違いバッテリーの劣化がなく、モーターも劣化しない

フュエルセルは、燃料電池で発電する電力会社です。天然ガスとバイオガスで稼働する直接燃料電池発電プラントの設計、製造、運用、サービスをしています。

では、フュエルセルはどれくらい売上高をあげているのでしょうか?

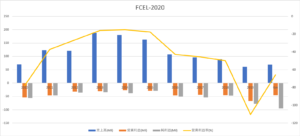

注目2:20年Q4の売上高前年比は53%に低下?

フュエルセルの売上高推移と売上成長率です。

業績の波が激しく、前年比を見ても成長軌道にあるか分かりません。20年2Qは前年比+104%の3桁成長だが、3Qは−17%のマイナス成長、4Qは+53%と再び2桁成長です。21年以降も、業績がどう動くのか予想するのは難しいですね。

高い成長率を維持しても、フュエルセルは赤字企業である点に注意が必要です。

注目3:営業利益率は−40%を下回る赤字企業?

フュエルセルの粗利益率と営業利益率です。

フュエルセルは1969年に創業された歴史ある燃料電池の会社です。しかしながら、創業して40年以上が経つも常に赤字経営です。粗利益率は平均して5%と、利益が出る見込みは絶望的だと言えます。

営業利益率も低く、平均−40%とかなり厳しい状況ですね。しかしながら、フュエルセルは2ヶ月の短期間で10倍にも高騰しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:フュエルセル(FCEL)の四半期決算は?

- 1969年に創業した、燃料電池で発電する電力会社である

- 燃料電池のプラントを設計、製造、運用している

- 13年以降は売上高が落ち込む上に、営業利益率も低下している

- 営業利益率は−40%、粗利益率は5%未満、利益が出ない体質である

個人的には、フュエルセルは投資したい銘柄ではありません。

なぜならば、営業損失額は売上より大きく、赤字を垂れ流す会社だからです。コロナ後の20年4Q(10月期)は前年比+53%に加速するも、21年2Q(4月期)は−26%に落ち込んでいます。営業利益率は−124%と赤字が続きます。

しかし、21年7月あたりから、再び環境銘柄の株価が上昇しています。

環境銘柄のトップ企業であるプラグパワーの業績は、前年比+76%で再加速していますね。バイデン政権の大規模なインフラ投資も議論されており、再び環境銘柄が相場になる可能性もあります。投資したい銘柄ではないが、リスク相場で株価は上昇しそうです。