バイオ医薬のバイオジュンは、アルツハイマー治療薬の開発で注目を集めています。ただ、主力製品は特許切れが続き、19年をピークに減少していますね。21年3Qは前年比−17%、4Qは−4.2%と低調です。

- 「高齢化や現代病で、医薬品開発の需要はますます伸びるはず…」

- 「世界20位規模だが、売上は19年をピークに減少してる…」

- 「アルツハイマー治療薬は米国で承認、EUは未承認だった…」

バイオジュン(BIIB)は、バイオ医薬品を開発する米国の製薬会社です。20年の売上高規模は世界で20位だが、主力製品の特許切れで売上は減少しています。21年はアルツハイマー治療薬がFDAの承認を受けて、製薬業界で物議をかもしています。

個人的には、バイオジュンは投資したい銘柄ではありません。

なぜならば、主力製品の特許切れにより、売上は減少しているからです。19年に143億ドルだった売上高は、21年には108.5億ドルまで落ち込む見込みです。市場にある製品は多いが、主力以外はまだまだ売上は小さいです。

ただ、長期的には業績が一変する可能性もあります。

アルツハイマー治療薬のアデュカヌマブが予想外に仮承認されたことで、期待値が高まっているからです。アデュカヌマブは100万円を超える高額な商品で、広く浸透すれば売上に大きく貢献しますね。

ただし、EUでは承認されず、日本でも検証中と未確定要素は大きいです。そのため、今後の同社の動向には注視したいですね。

- バイオジュンの4半期決算(21年10-12月)は?

- バイオジュンの過去10年間の売上高や営業利益は?

- アデュカヌマブが仮承認、米国に広く浸透するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

バイオジェン(BIIB)の四半期決算は?

バイオジェン(BIIB)の四半期決算を紹介します。

21年2Q決算(21年6月30日)

- 売上高:27.75億ドル(前年比−24%)

- 営業利益:5.04億ドル(−74%)

- 純利益:4.49億ドル(−70%)

- 1株当たり利益:2.99ドル(−68%)

21年3Q決算(21年9月30日)

- 売上高:27.79億ドル(前年比−17%)

- Product revenue:22.05億ドル(−19%)

- TECFIDERA:4.98億ドル(−48%)

- VUMERITY:1.20億ドル(+8.5倍)

- AVONEX:3.01億ドル(−21%)

- TYSABRI:5.22億ドル(+1%)

- SPINRAZA:4.44億ドル(−11%)

- ADUHELM:0.003億ドル(—%)

- anti-CD20:4.15億ドル(−26%)

- 営業利益:8.22億ドル(−22%)

- 純利益:3.29億ドル(−53%)

- 1株当たり利益:2.22ドル(−50%)

21年4Q決算(21年12月31日)

- 売上高:27.33億ドル(前年比−4.2%)

- Product revenue:21.93億ドル(−5%)

- TECFIDERA:4.86億ドル(−20%)

- VUMERITY:1.24億ドル(+3.2倍)

- AVONEX:2.95億ドル(−20%)

- TYSABRI:512億ドル(+7%)

- SPINRAZA:4.40億ドル(−12%)

- ADUHELM:0.01億ドル(—%)

- anti-CD20:4.14億ドル(−2%)

- 営業利益:5.87億ドル(前年度−3.30億ドル)

- 純利益:3.68億ドル(+3%)

- 1株当たり利益:2.22ドル(+7%)

4Qの売上高は前年比−4.2%で27.33億ドル、営業利益は5.87億ドルでした。21年3Qと比較すると、売上は改善していますね。ただし、営業利益率は21.4%と低いです。

バイオジュンは主力製品である、テクフィデラやAVONEXの特許切れにより、19年をピークに売上は減少しています。

しかし、アルツハイマー治療薬であるアデュカヌマブが、21年6月にFDAから承認をえたことで期待値が高まっていますね。ただし、この承認は賛否両論も多く、EUは承認を拒否し、日本の厚生省はまだ検証中ですね。

アデュカヌマブは高額の治療薬で、米国に広く浸透するならば業績は一変しそうですね。22年2月時点では、どのように動くかは先が見えません。

22年通期の売上予想は、98.5億ドル(−12%)に引き下げています。

「米国でのADUHELMの潜在的な取り込みは遅れていますが、私たちはその長期的な可能性を信じ続けています。同時に、Biogenは、主要なMS、SMA、およびバイオシミラー事業全体で引き続き良好な業績を上げており、VUMERITYの継続的な立ち上げに特に勇気づけられています」とBiogenの最高経営責任者であるMichelVounatsosは述べています。 「2021年は、ADUHELMの発売と、アルツハイマー病におけるレカネマブのローリング提出の開始により、バイオジェンにとって変革の年であり続けています。さらに、Sage Therapeuticsとともに、うつ病におけるズラノロンの申請を進めています。」

22年1Q決算(22年3月…)

22年1Q決算は、5月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

バイオジェン(BIIB)の損益計算書は?

バイオジュンは91年に2ドルで上場しました。株価は順調に上昇し、15年に最高値422ドルをつけています。アルツハイマー治療薬の期待値は高く、22年2月は221ドル前後で推移しています。

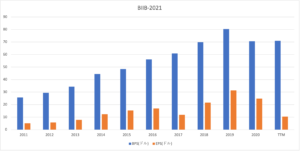

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。19年は主力製品の特許切れにより、売上と利益が大きく減速しています。21年の営業利益率は15.6%まで悪化していますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は44%と高いが、19年以降はBPSもEPSも縮小しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、19年をピークに減少していますね。新薬を開発し売上を増やさなければ、営業CFは先細る一方ですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

バイオジェン(BIIB)の注目ポイントは?

バイオジュン(BIIB)の注目ポイントを紹介します。

注目1:製薬会社ランキング世界20位で143億ドル?

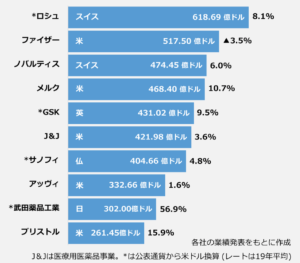

製薬会社の19年12月期決算の売上高ランキングです。

世界最大の製薬会社はスイスのロシュで618億ドルです。2位に米国ファイザーで517億ドル、3位にデンマークのノバルティスで474億ドル、4位に米国メルクで468億ドルと続きます。

19年時点では、バイオジュンの売上高は143億ドルで世界20位です。しかし、21年は111億ドルまで縮小し、順位を落としています。

では、バイオジュンの主力製品はなんでしょうか?

注目2:主力3製品で売上比率は56%を占める?

- TECFIDERA:42.74億ドル(前年比−4%)

- SPINRAZA:20.52億ドル(−3%)

- TYSABRI:19.46億ドル(+2%)

- 合計:81億ドル(売上比率56%)

バイオジュンは主力3製品だけで、売上全体の56%を占めます。

売上高に最も貢献しているのは、多発性硬化症治療薬のテクフィデラです。しかし、この主力製品は特許切れにより、すでに大きく売上を落としています。他の主力の2製品も売上は伸びていません。

VUMERITYの売上は0.65億ドルと小さいが、前年比+12倍と好調です。また、アルツハイマー治療薬のアデュカヌマブが、どれだけ広く浸透するかに注目したいですね。

注目3:Phase3の新薬開発は順調に進んでる?

バイオジュンの後期フェーズ開発製品一覧です。

バイオジュンはアルツハイマー薬を中心に、かなり多くの製薬を開発しています。直近の売上は減少傾向にあるが、近い将来には新薬製品が貢献しそうですね。当面は、アデュカヌマブ次第と言えるが、23年以降はまた状況が変わりそうです。

注目4:バイオ医薬品で高い市場シェアを持つ?

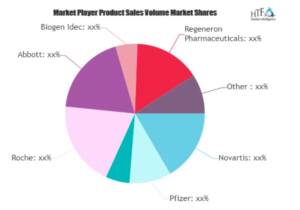

世界のバイオ医薬品の市場シェアです。

世界シェアを見ると、バイオ医薬品で最もシェアが大きいのはロシュですね。次いで、2位がアボットから分社化したアッビィ(ABBV)、3位にアムジェン(AMGN)が続きます。リジェネロン(REGN)は、急速にシェアを伸ばしてる新興バイオ企業ですね。

他の大手バイオ企業と比較すると、バイオジュンは少し弱いですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:バイオジェン(BIIB)の決算は?

- 91年に上場した、バイオ医薬品を製造する米国企業

- 売上規模は世界20位だが、売上は19年から減少

- 主力製品の特許切れで、前年比−20%前後で縮小

- アルツハイマー治療薬が仮承認され、業界で物議がある

- 治療薬は高額で、米国に広く浸透すれば業績は一変する

個人的には、バイオジュンは投資したい銘柄ではありません。

なぜならば、主力製品の特許切れにより、売上は減少しているからです。19年に143億ドルだった売上高は、21年には108.5億ドルまで落ち込む見込みです。市場にある製品は多いが、主力以外はまだまだ売上は小さいです。

ただ、長期的には業績が一変する可能性もあります。

アルツハイマー治療薬のアデュカヌマブが予想外に仮承認されたことで、期待値が高まっているからです。アデュカヌマブは100万円を超える高額な商品で、広く浸透すれば売上に大きく貢献しますね。

ただし、EUでは承認されず、日本でも検証中と未確定要素は大きいです。そのため、今後の同社の動向には注視したいですね。

低迷するバイオジュンとは対照的に、リジェネロン(REGN)の業績は好調です。21年はコロナ特需もあり、売上は10年で30倍にも増えています。