プリンター最大手HPが、3Dプリンターの参入を発表し注目を集めていますね。20年3月から株価は2倍にも高騰し、2000年以来の最高値を更新しています。2Dプリンターの競争優位を生かして、3Dでも高いシェアを獲得できるのでしょうか?

- 「コロナは追い風で、21年3月から株価は2倍に高騰した…」

- 「プリンタ最大手が3Dに参入し、成長軌道に乗れるのか…」

- 「21年は米国経済が加熱し、再び3Dブームが起きるのか…」

HPはデスクトップPC、ノートPC、プリンターを製造する米国企業です。15年にエンタプライズ事業を分社するも、PCとプリンター事業で世界トップです。近年は市場が急拡大している3Dプリンター事業へも新規参入を発表しています。

個人的には、HPは投資したい銘柄ではありません。

なぜならば、主力のPCとプリンター事業は今後も大きく伸びないと思うからです。PC事業は、ブランド化戦略に成功したアップル、低価格帯路線の中国レノボが強いですね。また、3Dプリンターは過当競争に陥り、後発者がシェアを取るのは難しいです。

20年に株価が大きく上昇し、割安には見えない点もマイナス材料です。

ただし、3Dプリンターは急成長する市場で、将来的にHPがどれだけシェアを取れるかは分からないですね。プリンター本体では先行者に負けても、部品など周辺機器ではPCと同様に高いシェアを取る可能性もあります。HPが3D事業で成功できるかに注目したいですね。

22年11月の予想PERは8.2倍と割安水準にあります。

- HPの4半期決算(22年7-9月)は?

- HPの過去10年間の売上高や営業利益は?

- 2Dのトップ企業が参入、3D市場でも成功できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ヒューレット・パッカード(HPQ)の四半期決算は?

ヒューレット・パッカード(HPQ)の四半期決算を紹介します。

22年2Q決算(22年4月30日)

- 売上高:164.90億ドル(前年比+3.8%)◯

- Personal Systems:115.32億ドル(+9%)

- Notebooks:77.34億ドル(+3%)

- Desktops:28.55億ドル(+28%)

- Printing:49.63億ドル(−7%)

- 営業利益:12.78億ドル(−7%)

- 純利益:10.00億ドル(−19%)

- 1株当たり利益:0.94ドル(−4%)◯

22年3Q決算(22年7月30日)

- 売上高:146.64億ドル(前年比−4.0%)

- 営業利益:—億ドル(—%)

- 純利益:11.19億ドル(+1%)

- 1株当たり利益:1.04ドル(+4%)

22年4Q決算(22年10月30日)

- 売上高:148.01億ドル(前年比−12%)✖️

- Personal Systems:102.67億ドル(−13%)

- Notebooks:64.54億ドル(−23%)

- Desktops:25.37億ドル(+1%)

- Printing:45.33億ドル(−7%)

- 営業利益:7.67億ドル(−39%)

- 純利益:−0.02億ドル(前年度30.99億ドル)

- 1株当たり利益:—ドル(前年度2.71ドル)◯

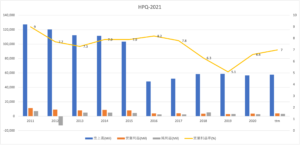

4Qの売上高は前年比−12%で148.01億ドル、営業利益は−39%で7.67億ドルです。22年2Qや3Qと比較して、4Qの売上は減速していますね。営業利益率は5.1%と低い数値ですね。

同社はコロナによる恩恵を悪影響を受けていた企業ですね。

コロナ禍では在宅ワークが増え、ノートブックの需要が高かったですね。しかしながら、22年後半は反動で急減していますね。一方で、産業向けの需要は強く、デスクトップは悪くはないですね。

23年通期の予想EPSは、3.4ドルとしています。

23年1Q決算(22年12月…)

23年1Q決算は、2月23日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ヒューレット・パッカード(HPQ)の損益計算書は?

HPは61年に0.1ドルで上場しました。株価は順調に上昇し、2000年に最高値35ドルを付けています。その後は伸び悩むもコロナ後に上昇に転じ、22年11月は30ドル前後で推移しています。

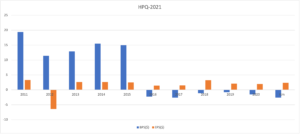

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高はあまり伸びていません。16年に大きく減少したのは、HPエンタープライズと分社したからです。20年の営業利益率は7%と、製造業の中では悪くはない数値です。

しかし、ブランド化戦略に成功したアップル、低価格帯の中国レノボがシェアを伸ばしています。HPとしては、厳しい戦いが続きそうです。

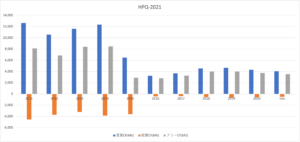

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。分社化したことで、BPSは赤字に陥っています。自社株買いを行なっているが、自己資本比率は−9%であまり好ましい状況ではないです。EPSは黒字で横ばいが続いています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、15年に下落するも安定して黒字です。HPは製造業ながらも、投資CFは多くはないですね。投資CFが少ないのは、ビジネスはすでに成熟した段階にあるからです。急激な成長は見込めないが、突然悪化することもないです。

では、私たちはどのように投資判断すれば良いのでしょうか?

ヒューレット・パッカード(HPQ)の注目ポイントは?

HP(HPQ)に投資する上で注目すべきポイントを紹介します。HPは、デスクトップPC、ノートPC、それからプリンターを製造する米国企業です。PCもプリンター事業も世界トップで、3Dプリンターにも新規参入を決めています。

注目1:HPはPCとプリンター事業で世界トップ企業?

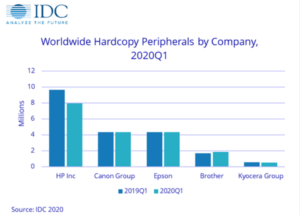

ハードコピー周辺機器の市場規模推移です。

HPは、PCとプリンターで世界を代表するトップ企業です。ハードコピー周辺機器の市場シェアは、20年1Q時点で1千万ドルあります。次いでキャノン、エプソン、Brotherなどの世界企業が続きますね。

PCでも世界シェア21%を持ち、競合は中国Lenovo、米国Dellとアップルです。

2Dプリント機器でトップ企業のHPは、3Dプリントにも参入を決めています。2Dプリンタでの競争優位を活かして、3Dでも勝算があると語っていますね。

参考:後発でも勝負できる!HPの3Dプリンティング事業が目指すもの

では、3Dプリントはどれくらいの市場規模があるのでしょうか?

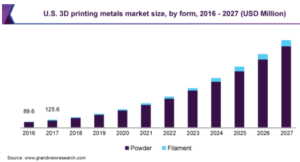

注目2:年率27.8%で拡大し27年に55.1億ドル?

参考:3D Printing Metal Market Size, Share & Trends Analysis Report

世界の金属用3Dプリンターの市場推移です。

3Dプリンターは最も成長が期待される市場で、特に製造業界で注目を集めているのが金属用です。20年の金属用3Dプリンター市場は10.4億ドルでした。年率27.8%で拡大し、27年には55.1億ドルになると試算されています。

航空宇宙や軍事、医療関係、自動車での用途が急速に加速すると言います。では、2016年時点で3Dプリンターには、どのような用途があるのでしょうか?

注目3:自動車業界の用途が多く全体の21%を占める?

参考:Global 3D Printers Market Projected to Showcase a CAGR of 35%

16年時点の3Dプリンター用途と成長率の推移です。

3Dプリンターの用途で最も大きいのが自動車で21%です。次いで、消費財が18%、ヘルスケアが16%、航空宇宙が14%、産業向けが12%と続きます。最も伸び率が高いのは航空宇宙で+38%で拡大しています。

しかしながら、全体としては産業別で大きな優劣はないですね。3Dプリンターの用途は、全業種で幅広く伸びています。

では、3Dプリンターの市場シェアはどうなっているのでしょうか?

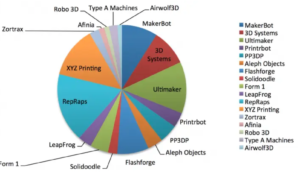

注目4:低価格3Dプリンターは過当競争に陥っている?

細かい数値は示されてないが、低価格3Dプリンターの市場シェアです。

3Dプリンターは成長が期待される分野で、競合企業が多く上場してない会社も多いです。消費者向け3D印刷における業界リーダーは、3Dシステムズ、Stratasys(SSYS)、中国のTiertime(PP3DP)だと言います。

レポートによると、これら3企業は戦略的に失敗し大きな損失を出したと言います。

3D SystemsとStratasysはどちらも、製造部門での厳密な専門的経験から、消費者に対応する戦略にいくつかの誤りを犯し、低コストの3D印刷のダイナミクスと一般的な消費者技術市場についての理解が明らかに不足していることを示しています。アップルのようなビジネスモデルの実装を目指して、両社は、複雑なエンジニアリングと電子機器によって価格が上昇し、エレガントなデザインと使いやすさを目指したシステムを提供することで、誇大広告を利用しようとしました。

HPが3Dプリンターで成功できるかは分からないですね。他社と差別化できる要素がなければ、既存企業と同様に過当競争に陥ります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ヒューレット・パッカードの四半期決算は?

- 1961年に上場した、PCとプリンタ製造する米国企業

- PC事業は世界シェア21%、アップルやレノボが競合である

- プリンタの周辺装置でトップ企業、競合はキャノンやエプソン

- 2Dプリンタ最大手HPが、3D市場に本格的に参入を発表する

- 売上高は伸び悩み、営業利益率も7%と悪くはないが良くもない

- 20年はノートPCが好調、21年は好景気で他事業も期待できる

個人的には、HPは投資したい銘柄ではありません。

なぜならば、主力のPCとプリンター事業は今後も大きく伸びないと思うからです。PC事業は、ブランド化戦略に成功したアップル、低価格帯路線の中国レノボが強いですね。また、3Dプリンターは過当競争に陥り、後発者がシェアを取るのは難しいです。

20年に株価が大きく上昇し、割安には見えない点もマイナス材料です。

ただし、3Dプリンターは急成長する市場で、将来的にHPがどれだけシェアを取れるかは分からないですね。プリンター本体では先行者に負けても、部品など周辺機器ではPCと同様に高いシェアを取る可能性もあります。HPが3D事業で成功できるかに注目したいですね。

3Dプリント関連銘柄の多くが、21年1月に高騰しています。短期的には業界最大手の3Dシステムズの業績も上向き、21年1月には一時的に10倍に高騰しています。ただし、過当競争に陥っている業界なので、どれだけ利益を得られるかは不明です。

コメントを残す