トリップドットコム(旧シートリップ)は、中国最大のオンライン予約サイトを運営する会社です。世界中で中国の旅行者は右肩上がりで増えており、世界最大の旅行大国ですね。コロナ禍からの回復が期待され、21年2Qは前年比+86%で急回復しています。

- 「売上高は10年で12倍、コロナで割安に放置されている…」

- 「27年に米国GDPを超えるなら、間違いなく中国株は買いだ…」

- 「米中対立や反資本主義など、中国株に投資するのはリスクが高い...」

トリップドットコム(TCOM)は、99年に設立された中国最大のインターネット予約会社です。イギリスのTcom.comを買収し中国で最大手、世界で3番目に大きいシェアを持ちます。中国主要都市の観光情報を発信、低価格のホテルや航空券の検索・販売を行います。

個人的には、トリップドットコムは投資したい銘柄ではありません。

なぜならば、中国当局の行動規制は21年後半も強く、旅行需要は弱いからです。21年3Qに米国トリップアドバイザー(TRIP)が+101%、同社は−3%に減速しています。中国のワクチンは効果が薄く、22年も中国の規制は続きそうです。

ただ、中長期的には同社の業績は力強く回復すると思います。

コロナ以前の世界オンライン予約市場は、年率18%で成長し市場規模は6930億ドルでした。中でも、中国人の旅行産業は急拡大し、世界最大の米国を追い越す勢いで増えていますね。2-3年後には再び成長軌道に乗る可能性は高いです。

21年12月時点のPER24倍は割安ではありません。

- Ctripの4半期決算(21年7-9月)は?

- Ctripの過去10年間の売上高や営業利益は?

- 超優良企業のCtripでも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

トリップドットコム(TCOM)の四半期決算は?

トリップドットコム(TCOM)の決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:41.08億元(前年比−13%)

- 営業利益:−7.87億元(+47%)

- 純利益:17.80億元(+133%)

- 1株当たり利益:2.88元(+132%)

21年2Q決算(21年6月30日)

- 売上高:58.90億元(前年比+86%)

- 営業利益:3.26億元(+147%)

- 純利益:−8.68億元(−35%)

- 1株当たり利益:−1.32元(−27%)

21年3Q決算(21年9月30日)

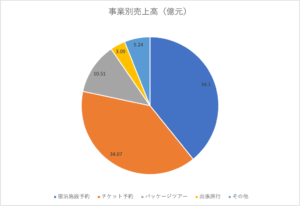

- 売上高:53.46億元(前年比−3%)◯

- Accommodation reservation:21.94億元(−12%)

- Transportation ticketing:18.17億元(−5%)

- Packaged-tour:3.92億元(+20%)

- Corporate travel:3.38億元(+20%)

- Others:6.05億元(+27%)

- 営業利益:−2.46億元(前年度7.90億元)

- 純利益:−8.68億元(前年度15.81億元)

- 1株当たり利益:−1.32元(前年度2.61元)◯

3Qの売上高は−3%で53.46億ドル、営業利益は−2.46億元でした。21年2Qと比較して、売上と利益は大きく落ち込んでいます。営業利益率は−4.6%と再び悪化していますね。

21年後半も中国当局は、コロナによる移動規制を強めています。

そのため、売上比率が高い宿泊関連や格安航空は再びマイナス成長に転落していますね。ただし、国内旅行や国際線の旅行は回復基調にあると述べています。

COVID-19のパンデミックによる夏の旅行の混乱にもかかわらず、当社は回復力のある結果をもたらしました。総純売上高は、主に自然災害と中国の複数の州に影響を及ぼしたCOVID-19感染の新たなラウンドにより、前年比でほぼ安定し、四半期ごとに9%減少しました。

2019年のCOVID以前の期間と比較して、ステイケーションは中国の国内旅行回復の主要な推進力として機能し続けており、州内のホテル予約は約35%増加し、地元のホテル予約は60%以上増加しています。国際線の予約は、主に欧米市場の回復により、四半期ごとに約40%増加しました。企業の旅行管理からの収益は、前年比で20%増加し、2019年のCOVID前の期間と比較して1%増加しました。

「第3四半期に、世界が正常に移行し続けることを嬉しく思います。ワクチンの迅速な展開と旅行制限の緩和のおかげで、人々はより快適に旅行でき、目的地をよりよく体験できるようになりました」とエグゼクティブチェアマンのジェームズリャンは述べています。 「私たちは、中国国内および世界の旅行市場の両方に焦点を当て、急速に変化する市況の中であらゆる機会を鋭敏に捉えるために、二重循環戦略を引き続き採用します。」「世界が前進し、海外旅行が再び現実的になるにつれて、私たちは世界的な回復のために多くの課題に直面しています」と最高経営責任者の孫潔は述べています。 「危機とともにチャンスが訪れます。私たちは、旅行者の信頼を回復し、より良い世界への完璧な旅を追求するために、サービス、製品、テクノロジーにさらに投資することでチャンスをつかむために懸命に取り組んでいます。」

21年4Q決算(21年12月)

21年4Q決算は、22年3月17日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

トリップドットコム(TCOM)の損益計算書は?

トリップドットコムは2003年に1.7ドルで上場しています。景気動向の影響を受けながらも順調に上昇し、17年7月に最高値59ドルを付けています。その後は、中国の景気減速とコロナで減速し、21年12月は22ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大している事が分かります。売上高は過去10年間で12倍にも増えています。また、OTC企業の中ではとりわけ高い営業利益率も魅力です。

例えば、日本のエアトリの営業利益は2.7%しかありません。コロナ危機で20年の売上高は減少するも、他のOTC企業よりも競争力は高いですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)は、順調に増加している訳ではありません。17年以降に数値が出たBPSは横ばいですね。EPSは赤字になる年もあり、不安定に推移していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のCFを見ると、営業CFはフリーCF(営業CF−投資CF)は順調に拡大している事が分かります。オンライン予約販売業であるCtripは、設備投資を必要としない優良ビジネスである事が分かりますね。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

トリップドットコム(TCOM)に注目点は?

トリップドットコムに投資する上で注目すべきポイントを紹介します。Ctripは中国最大のオンライン予約会社で、中国人の国内や海外旅行が増えれば売上高も増えますね。

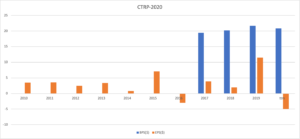

注目1:コロナの影響で売上高は64%も減少?

| (億元) | 19Q2 | 20Q1 | 20Q2 | 前年比 |

|---|---|---|---|---|

| 宿泊施設予約 | 34.1 | 11.55 | 12.54 | -64% |

| チケット予約 | 34.07 | 23.93 | 11.5 | -67% |

| パッケージツアー | 10.51 | 5.23 | 1.3 | -88% |

| 出張旅行 | 3.09 | 1.26 | 1.62 | -60% |

| その他 | 5.24 | 5.38 | 4.66 | -8% |

| 合計 | 87.01 | 47.35 | 31.62 | -64% |

トリップドットコムは中国最大のOTA(Online Travel Agency)です。

OTAとは、国内・海外の旅行会社、航空会社、ホテル、民泊を含む各種宿泊施設と提携し、オンラインで航空券・列車チケット手配および宿泊予約を代行する企業です。

事業別の売上高推移を見ると、ほぼ全ての事業が急落しています。

宿泊施設の前年比は64%、チケットは67%、パッケージツアーは88%、出張旅行は60%のマイナスです。中国は他国よりも、20年10月時点で感染者数が10人未満、コロナからの回復が最も早い国です。

では、オンライン予約サイト市場はどれくらい規模が大きいのでしょうか?

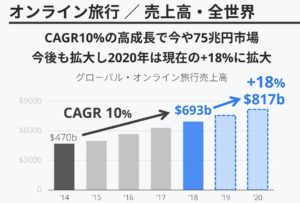

注目2:OTC市場は年率18%成長で8170億ドル?

参考:オンライン旅行会社分析

世界のオンライン予約市場は、右肩上がりで上昇しています。

18年までは年率10%で成長し、市場規模は6930億ドルです。20年には年率18%で拡大し8170億ドルになると予測されています。世界的な原油安もあり、中国人を含むアジア人の海外旅行が成長を牽引しています。

実際に、アジアのオンライン旅行市場が17年に北米を抜いています。特に伸び率が大きいのが中国市場で、1位である米国の2130億ドルを追い越す勢いです。

では、世界のOTAマーケットシェアはどうなっているのでしょうか?

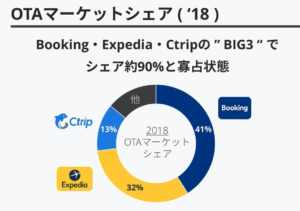

注目3:Ctipは世界で3番手でシェアは13%?

参考:オンライン旅行会社分析

世界のOTAマーケットは、3社が独占しています。

世界最大のシェアは英国のBookingで41%、2番手は米国のExpediaで32%、3位が中国のCtipで13%です。世界的にはCtipはまだまだ弱いが、中国のオンライン旅行市場の伸び率を見ると、近い将来に米国を抜く事が予想できます。

10年後には、Ctipが1位を獲得している可能性は十分にあります。では、中国国内のOTAマーケットはどうなっているのでしょうか?

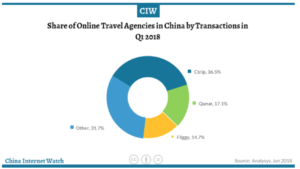

注目4:中国国内のCtripのシェアは53%?

中国のOTAマーケットは、Ctripが独占しています。

1番手のCtripは市場シェアが36.5%、2番手のQuanrが17.1%、3番手Fliggyが14.7%です。QuanrはCtrip傘下なので、実質的にCtripは市場シェアの53%を独占していると言えます。

15年に、Ctripはバイドゥ 傘下だったQunarの株式45%を取得しています。その後に、バイドゥはCtripの株式25%を取得しています。検索サイトのバイドゥは、Ctripの大株主です。

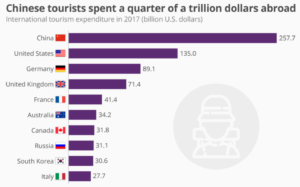

注目5:中国人旅行者は海外で257兆ドルも使う?

中国人は、世界で最もお金を使う旅行者として知られています。

中国人旅行者が海外で使う総額は257兆ドルです。2番手の米国は135兆ドルだけで、いかに中国人旅行者の支出が大きいかが分かります。日本を含め、海外で中国人観光客が重宝されるのは、それだけお金を落としてくれるからです。

中国人は韓国人の海外支出の8倍のお金を使います。それだけ、中国人の海外旅行が一般化しているという事です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:トリップドットコム(TCOM)決算は?

- 99年に事業開始、中国最大のネット予約旅行会社である

- イギリスのTcomを買収し、世界で3番目に大きい旅行会社である

- 中国主要都市の観光情報を発信、低価格のホテルやチケットを販売する

- 売上高は順調に拡大するも、20年には大きく減速してる

- コロナの影響で、営業利益率は8.2%まで悪化した

- 中国経済の回復は早いが、旅行業社の業績は戻っていない

- 20年1Qの前年比は43%減少、2Qの前年比は64%減少

個人的には、トリップドットコムは投資したい銘柄ではありません。

なぜならば、中国当局の行動規制は21年後半も強く、旅行需要は弱いからです。21年3Qに米国トリップアドバイザー(TRIP)が+101%、同社は−3%に減速しています。中国のワクチンは効果が薄く、22年も中国の規制は続きそうです。

ただ、中長期的には同社の業績は力強く回復すると思います。

コロナ以前の世界オンライン予約市場は、年率18%で成長し市場規模は6930億ドルでした。中でも、中国人の旅行産業は急拡大し、世界最大の米国を追い越す勢いで増えていますね。2-3年後には再び成長軌道に乗る可能性は高いです。

21年12月時点のPER24倍は割安ではありません。

21年後半に米国の旅行産業は力強く回復しています。21年2Qは売上前年比+298%、3Qは+101%と高い成長率です。

コメントを残す